La Tunisie entre soulagement statistique et inquiétude quotidienne. Vivre deux réalités économiques parallèles ?

La première est celle des tableaux de bord, des rapports officiels, des courbes et des indicateurs. Dans cette réalité-là, la Tunisie de 2026 semble progressivement sortir d’une zone de fortes turbulences. La croissance économique retrouve des couleurs, les réserves en devises se renforcent, le déficit courant s’améliore et l’inflation, qui avait atteint des niveaux particulièrement préoccupants il y a quelques années, paraît désormais sous contrôle.

La seconde réalité est celle que vivent les ménages. Elle se mesure moins en points de PIB qu’en dinars dépensés au marché. Elle s’observe dans l’hésitation d’une mère de famille devant l’étal du boucher, dans le calcul minutieux d’un retraité au moment de remplir son panier ou dans les sacrifices silencieux d’un salarié qui renonce à certaines dépenses pour préserver l’essentiel.

Entre ces deux réalités se dessine aujourd’hui l’un des grands paradoxes économiques tunisiens. Le 3 juin 2026, le Conseil d’administration de la Banque centrale de Tunisie a décidé de maintenir son taux directeur à 7 %. Une décision prudente qui reflète à la fois les progrès accomplis et les risques qui demeurent.

Quelques jours plus tard, les chiffres de l’inflation confirmaient une stabilisation à 5,5 %. Pourtant, dans les foyers tunisiens, le sentiment dominant reste celui d’une vie toujours plus chère. Cette contradiction n’est pas une illusion. Elle constitue au contraire l’un des principaux défis économiques et sociaux du pays.

Le retour progressif des équilibres macroéconomiques

Pendant plusieurs années, l’économie tunisienne a évolué sous la pression simultanée de crises multiples : pandémie, perturbations des chaînes d’approvisionnement mondiales, guerre en Ukraine, tensions énergétiques, sécheresse et ralentissement économique international. Dans un tel contexte, la priorité des autorités économiques est devenue la préservation des grands équilibres.

À cet égard, plusieurs signaux sont aujourd’hui encourageants. La croissance économique a atteint 2,6 % au premier trimestre 2026, contre seulement 1,6 % un an auparavant. Le secteur des services retrouve une certaine dynamique, l’agriculture bénéficie d’une amélioration relative de ses performances et plusieurs branches industrielles démontrent une capacité de résistance appréciable malgré un environnement encore complexe.

Le secteur extérieur offre également des motifs de satisfaction. Les recettes touristiques, les revenus des Tunisiens résidant à l’étranger et l’amélioration de la balance des services contribuent à limiter les effets du déficit commercial. Les réserves en devises dépassent désormais les cent jours d’importation, renforçant ainsi la résilience financière du pays.

Pour les économistes, ces évolutions constituent des indicateurs importants. Elles témoignent d’une économie qui, sans être sortie de toutes ses fragilités, semble avoir retrouvé une partie de sa stabilité. Mais une question demeure : cette amélioration est-elle ressentie par la population ?

Le grand malentendu de l’inflation

L’une des difficultés majeures des débats économiques réside dans la compréhension du phénomène inflationniste. Lorsque les médias annoncent que l’inflation « ralentit », beaucoup de citoyens ont l’impression que les prix devraient diminuer. Or ce n’est pas ce que signifie le chiffre. Une inflation de 5,5 % signifie que les prix continuent d’augmenter. Ils augmentent simplement moins vite qu’auparavant.

Cette nuance, qui paraît technique, est fondamentale. Prenons un exemple simple. Si un produit coûtait 100 dinars et que son prix augmentait de 10 %, il passerait à 110 dinars. Si l’année suivante l’inflation ralentit à 5 %, son prix ne revient pas à 100 dinars ; il monte à 115,5 dinars. Autrement dit, même lorsque l’inflation ralentit, la vie continue de devenir plus chère.

C’est précisément ce que vivent aujourd’hui les ménages tunisiens. Les statistiques indiquent une stabilisation de l’inflation globale. Mais cette stabilisation intervient après plusieurs années d’augmentation continue des prix. Le pouvoir d’achat a déjà subi une érosion importante et les ménages continuent d’en ressentir les conséquences.

Quand l’alimentation devient le cœur du problème

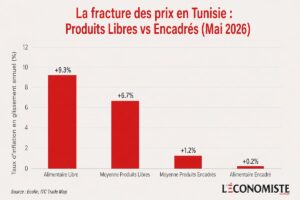

Là où le décalage entre les statistiques et le vécu devient le plus visible, c’est dans l’alimentation. Les chiffres publiés par l’INS révèlent une réalité particulièrement préoccupante : alors que l’inflation générale se situe à 5,5 %, les prix des produits alimentaires augmentent encore de 8,2 % sur un an. Plus inquiétant encore, plusieurs produits essentiels enregistrent des hausses à deux chiffres.

La viande ovine progresse de plus de 21 %, la volaille de près de 16 %, la viande bovine de plus de 14 %, tandis que les légumes, les fruits et le poisson continuent d’augmenter à des rythmes dépassant largement l’inflation moyenne.

Ces chiffres ne sont pas anodins. Dans les pays développés, les dépenses alimentaires représentent généralement une part relativement limitée du budget des ménages. En Tunisie, comme dans de nombreux pays émergents, elles occupent une place beaucoup plus importante. Lorsque les prix alimentaires augmentent plus vite que les revenus, les ménages n’ont souvent d’autre choix que de réduire leur consommation ou de sacrifier d’autres dépenses essentielles. C’est ainsi que l’inflation cesse d’être un simple indicateur économique pour devenir un phénomène social.

L’Aïd et le révélateur du pouvoir d’achat

Certaines statistiques parlent aux économistes. D’autres parlent directement à la société. Les difficultés rencontrées cette année par de nombreuses familles pour acquérir un mouton à l’occasion de l’Aïd El-Kébir constituent sans doute l’un des indicateurs les plus révélateurs de l’état réel du pouvoir d’achat. Au-delà de sa dimension religieuse, l’Aïd représente un moment de cohésion sociale et familiale profondément ancré dans la culture tunisienne.

Lorsque des milliers de familles se trouvent contraintes de renoncer à cette tradition ou de la réduire considérablement, le phénomène dépasse largement la question économique. Il traduit un sentiment diffus de déclassement. Il rappelle que derrière les chiffres de l’inflation se cachent des réalités humaines, des arbitrages douloureux et parfois des frustrations profondes. L’économie n’est jamais uniquement une affaire de pourcentages. Elle touche directement aux modes de vie, aux habitudes et aux repères sociaux.

Les limites de la politique monétaire

Face à cette situation, la décision de la Banque Centrale de maintenir son taux directeur à 7 % apparaît cohérente. L’institution cherche à préserver sa crédibilité et à empêcher une nouvelle accélération de l’inflation. Elle agit conformément aux principes qui guident aujourd’hui la plupart des banques centrales à travers le monde. Mais cette décision met également en lumière les limites de l’outil monétaire.

Depuis plusieurs décennies, les économistes débattent du véritable pouvoir des banques centrales face aux chocs inflationnistes. Les monétaristes, inspirés notamment par les travaux de l’économiste Milton Friedman, considèrent que l’inflation est essentiellement un phénomène monétaire et que son contrôle passe par une gestion rigoureuse de la masse monétaire et des taux d’intérêt.

D’autres économistes, notamment les héritiers de la pensée de John Maynard Keynes, soulignent que certaines formes d’inflation proviennent de facteurs structurels sur lesquels les banques centrales disposent d’une influence limitée.

Le cas tunisien semble aujourd’hui illustrer cette seconde situation. La hausse des prix alimentaires est liée à des facteurs complexes : coûts de production, circuits de distribution, logistique, spéculation, dépendance énergétique, aléas climatiques et évolution des marchés internationaux. Aucune augmentation de taux d’intérêt ne peut produire davantage de viande, de légumes ou de poisson. Aucune décision monétaire ne peut, à elle seule, résoudre les problèmes structurels de productivité ou d’organisation des filières agricoles. La politique monétaire peut freiner l’incendie. Elle ne peut pas reconstruire la maison.

Les anticipations inflationnistes : le combat invisible

L’une des raisons qui expliquent la prudence de la Banque centrale réside dans un phénomène moins visible mais particulièrement important : les anticipations inflationnistes. Dans la pensée économique moderne, les prix d’aujourd’hui sont influencés par les attentes de demain. Si les producteurs pensent que leurs coûts vont augmenter, ils augmentent leurs prix immédiatement. Si les salariés craignent une poursuite de l’inflation, ils réclament des hausses salariales plus importantes. Si les commerçants anticipent de nouvelles tensions sur les marchés, ils ajustent leurs tarifs en conséquence.

Peu à peu, l’inflation se nourrit elle-même. C’est pourquoi les banques centrales accordent une importance croissante à leur crédibilité. Leur objectif n’est plus seulement de combattre l’inflation actuelle, mais aussi de convaincre les acteurs économiques que l’inflation future restera maîtrisée. Le maintien du taux directeur à 7 % s’inscrit précisément dans cette logique.

Entre stabilité financière et stabilité sociale

L’histoire économique regorge d’exemples où les équilibres financiers ont été restaurés sans que les tensions sociales ne disparaissent pour autant. La raison est simple. La stabilité macroéconomique constitue une condition nécessaire au développement, mais elle n’est pas une condition suffisante. Une inflation maîtrisée ne garantit pas automatiquement une amélioration du niveau de vie. Une croissance économique ne garantit pas nécessairement une meilleure répartition des richesses. Des réserves en devises plus élevées ne signifient pas automatiquement un panier moins cher pour les ménages. Le véritable défi consiste à transformer les progrès macroéconomiques en amélioration tangible des conditions de vie. Or c’est précisément sur ce terrain que se jouera l’avenir économique de la Tunisie au cours des prochaines années.

Le défi de la prospérité partagée

Les débats économiques contemporains convergent de plus en plus vers une même interrogation : comment faire en sorte que la stabilité produise du bien-être ? Après plusieurs années consacrées à la restauration des équilibres, la Tunisie entre progressivement dans une nouvelle phase. L’enjeu n’est plus seulement de contenir l’inflation ou de protéger les réserves de change.

Il s’agit désormais d’améliorer la productivité agricole, de réduire les coûts de distribution, de renforcer la concurrence, de lutter contre les rentes et les comportements spéculatifs, de stimuler l’investissement et d’accroître les revenus réels des ménages. Autrement dit, il s’agit de faire en sorte que les performances de l’économie nationale se traduisent concrètement dans la vie quotidienne des citoyens.

Car au bout du compte, les populations ne jugent pas une économie à travers les communiqués des banques centrales ou les statistiques des comptes nationaux. Elles la jugent à travers leur capacité à vivre dignement, à nourrir leur famille, à préparer l’avenir de leurs enfants et à préserver leurs habitudes de vie.

La Tunisie de 2026 semble avoir remporté une partie importante de la bataille de la stabilité. Mais la bataille du pouvoir d’achat, de l’inclusion économique et de la prospérité partagée reste encore devant elle. Et c’est probablement cette bataille-là qui déterminera la véritable réussite du redressement économique en cours.

=========================

(**)Références :

https://www.ins.tn/

https://www.bct.gov.tn/bct/siteprod/actualites.jsp?id=1251

=========================

* Dr. Tahar EL ALMI,

Economiste-Economètre.

Ancien Enseignant-Chercheur à l’ISG-TUNIS,

Psd-Fondateur de l’Institut Africain

D’Economie Financière (IAEF-ONG)

L’article DECRYPTAGE – Quand l’inflation ralentit mais que la vie continue de coûter plus cher est apparu en premier sur Leconomiste Maghrebin.