Banques publiques : le sursaut digital à l’épreuve de la gouvernance d’activation

Alors que la Tunisie peaufine les contours de son Plan de développement 2026-2030, un constat s’impose : la refondation économique et sociale ne pourra faire l’économie d’une mutation radicale de son bras financier public. Si les discours officiels sur l’intelligence artificielle (IA) et la transformation digitale sont foisonnants, le succès de cette ambition ne réside plus dans l’incantation, mais dans le passage d’une gouvernance de papier à une gouvernance d’activation.

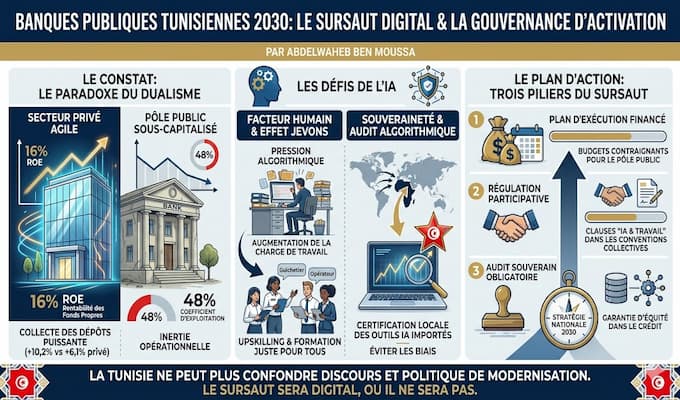

Le secteur bancaire tunisien évolue aujourd’hui à deux vitesses, et les chiffres de l’exercice 2024-2025 confirment ce dualisme structurel. D’un côté, des institutions privées agiles dont la rentabilité des fonds propres (ROE) flirte avec les 16 %. De l’autre, un pôle public qui, malgré une vitalité remarquable dans la collecte des dépôts (en hausse de 10,2 % contre +6,1 % pour le privé), peine à transformer cet essai en efficacité opérationnelle.

Avec un coefficient d’exploitation sectoriel grimpant à 48 % – son plus haut niveau depuis 2019 -, le risque est de voir le pôle public s’essouffler sous le poids de charges que seule une activation digitale profonde pourrait alléger. Tant que l’État ne s’attaquera pas au financement réel de la modernisation de ses propres établissements, la « Tunisie Digitale » restera une ambition à géométrie variable. La souveraineté numérique ne se décrète pas ; elle se finance et se gouverne.

L’IA au back-office : entre productivité et risque d’effet Jevons

L’intégration de l’IA dans le back-office bancaire est souvent présentée comme une panacée. Pourtant, la vigilance est de mise face à l’effet Jevons* : loin de libérer du temps, l’automatisation tend à redistribuer la charge de travail en augmentant la pression algorithmique.

Le conseiller bancaire « augmenté » ne travaille pas moins ; il traite un volume de dossiers démultiplié (passant parfois de 20 à 35 dossiers par jour) avec une responsabilité de validation accrue. Une gouvernance responsable doit donc anticiper ces mutations sociales.

L’upskilling (montée en compétences) ne doit pas être un privilège de cadre supérieur, mais un impératif pour le guichetier et l’opérateur de back-office, dont les tâches sont en première ligne de l’automatisation.

Pour une gouvernance de l’algorithme et de la donnée

Presque toutes nos solutions d’IA sont aujourd’hui importées. Ce « prêt-à-penser » technologique comporte un risque majeur : l’application de modèles entraînés sur des données étrangères, déconnectées de la réalité du tissu économique tunisien.

L’activation de la gouvernance SI doit impérativement inclure un cadre d’audit algorithmique. Il s’agit de garantir la transparence des décisions de crédit et d’éviter les biais discriminatoires. La Tunisie forme des talents d’élite en data science ; il est temps de leur confier la conception et l’audit de nos propres moteurs de croissance plutôt que de se contenter d’une consommation passive de technologies exogènes.

Les trois piliers du sursaut 2030 : de la norme à l’exécution

Il ne s’agit pas de remettre en cause les efforts de mise en conformité réglementaire déjà entrepris sous l’égide de la Banque centrale (BCT), mais de souligner que la norme seule ne crée pas la valeur. Le véritable défi de 2030 est celui de l’exécution à travers trois chantiers :

- Le plan d’exécution financé : passer des feuilles de route théoriques à un calendrier de modernisation doté de budgets contraignants pour le pôle public.

- La régulation participative : intégrer des clauses « IA et Travail » dans les conventions collectives sectorielles pour protéger le capital humain face à la pression algorithmique.

- L’audit souverain : imposer une certification locale pour tout outil d’IA impactant l’octroi de crédit, sécurisant ainsi l’équité pour le citoyen.

L’heure du choix stratégique

L’IA est un amplificateur de réalité : elle consolide les structures fortes et expose impitoyablement les failles de gouvernance. Le défi de 2030 n’est pas technique, il est politique et managérial. En plaçant la technologie sous la responsabilité directe et engagée des instances dirigeantes, les banques publiques tunisiennes pourront enfin transformer le verrou bureaucratique en un moteur de souveraineté économique.

À l’heure où les algorithmes commencent à dicter le rythme de la finance mondiale, la Tunisie ne peut plus se permettre de confondre discours de modernisation et politique de modernisation. Car au bout du compte, ce sont toujours les citoyens (qu’ils soient employés de banque, demandeurs de crédit ou contribuables) qui paient le prix de l’attentisme technologique. Le sursaut sera digital, ou il ne sera pas.

——————-

*Le paradoxe ou effet Jevons est un concept économique selon lequel l’amélioration de l’efficacité technologique dans l’utilisation d’une ressource (énergie, matière) entraîne, paradoxalement, une augmentation de sa consommation totale plutôt qu’une diminution.

L’article Banques publiques : le sursaut digital à l’épreuve de la gouvernance d’activation est apparu en premier sur Leconomiste Maghrebin.