ECLAIRAGE – Le thermomètre et l’illusion : quand l’économie se gouverne à vue

Il est des vérités que les graphiques ne parviennent pas à saisir, des réalités que les courbes lissent mais que les vies éprouvent avec brutalité. L’inflation appartient à cette catégorie de phénomènes insaisissables par la seule technicité statistique. Elle ne se contente pas d’exister dans les tableaux des économistes ; elle s’insinue dans les gestes quotidiens, dans le poids du panier, dans la frustration silencieuse des fins de mois. Et c’est précisément là que réside le paradoxe fondamental du pilotage économique contemporain : alors que les gouvernements s’appuient sur des indicateurs sophistiqués pour orienter leurs politiques, les citoyens, eux, jugent à partir d’une expérience empirique, cumulative et profondément subjective. Entre ces deux lectures du réel, le fossé ne cesse de se creuser.

Depuis des décennies, la gouvernance économique s’est progressivement enfermée dans une logique technocratique, dominée par des indicateurs agrégés censés refléter l’état de santé d’un pays. Croissance, inflation, chômage : autant de variables que l’on manipule, compare et interprète avec une précision quasi scientifique. Pourtant, cette sophistication masque une faiblesse structurelle : ces indicateurs ne disent rien, ou presque, de la manière dont les individus perçoivent leur propre situation.

L’exemple de l’inflation est, à cet égard, particulièrement éclairant. Les indices officiels, calculés selon des méthodologies rigoureuses, prétendent mesurer l’évolution générale des prix. Mais pour le citoyen, l’inflation n’est pas une moyenne pondérée ; elle est une succession de hausses concrètes, répétées, parfois invisibles dans les statistiques mais omniprésentes dans la réalité. Une augmentation du prix du pain, de l’huile ou du transport public a un impact psychologique bien plus fort qu’une variation globale de l’indice des prix.

Ce décalage révèle une limite majeure du pilotage à vue de l’activité économique : en s’appuyant sur des instruments imparfaits pour capter une réalité complexe, les décideurs risquent de sous-estimer l’ampleur des tensions sociales qui se forment en silence.

Le primat de l’inflation dans la hiérarchie des peurs

L’un des enseignements les plus troublants des dynamiques économiques récentes tient à la hiérarchie implicite que les citoyens établissent entre inflation et chômage. Contrairement à une idée longtemps dominante dans la pensée économique, l’emploi n’est plus nécessairement la priorité absolue des populations. L’inflation, en revanche, s’impose comme une menace diffuse, omniprésente et politiquement explosive.

La raison en est simple : le chômage est une épreuve individuelle, même s’il peut atteindre des proportions importantes ; l’inflation, elle, est une expérience collective. Elle affecte indistinctement toutes les catégories sociales, du salarié au retraité, du fonctionnaire au travailleur informel. Elle agit comme un impôt invisible, érodant progressivement le pouvoir d’achat et alimentant un sentiment d’injustice généralisée.

L’inflation, en revanche, s’impose comme une menace diffuse, omniprésente et politiquement explosive. La raison en est simple : le chômage est une épreuve individuelle, même s’il peut atteindre des proportions importantes; l’inflation, elle, est une expérience collective.

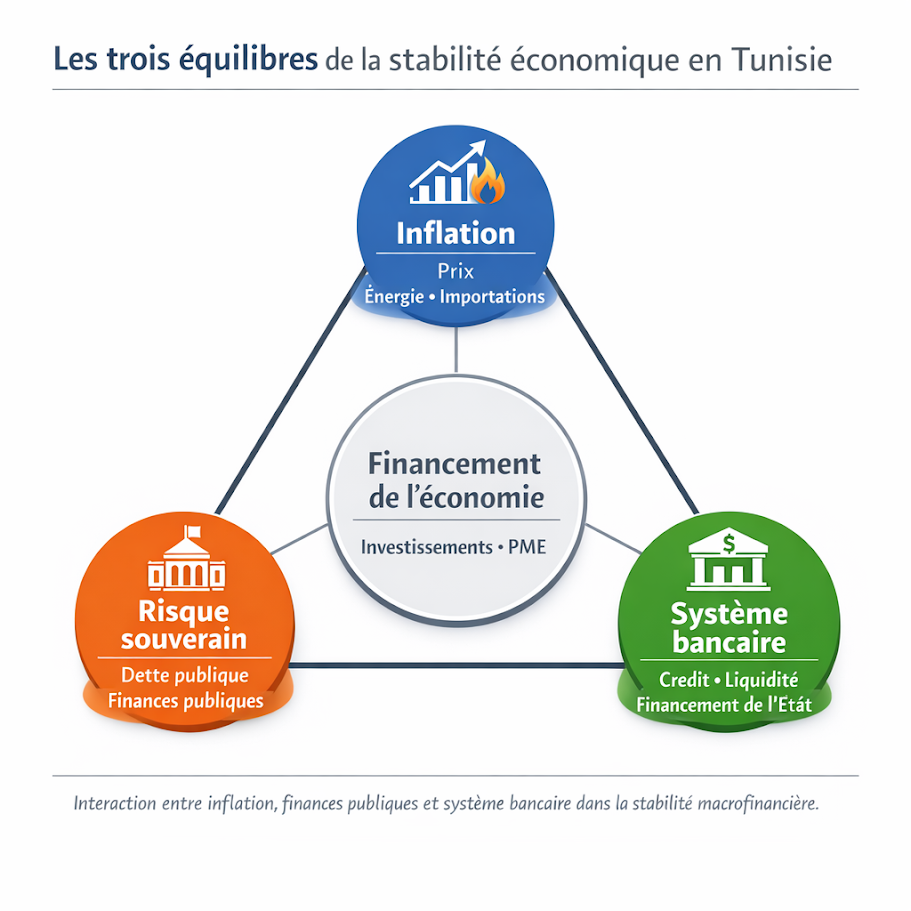

Dans le contexte tunisien, cette réalité prend une acuité particulière. Avec une inflation persistante autour de niveaux élevés, la perception de la cherté de la vie dépasse largement les chiffres officiels. Le citoyen ne raisonne pas en termes de glissement annuel ou de moyenne mobile ; il constate simplement que son revenu ne lui permet plus de maintenir son niveau de vie. Et cette perception, qu’elle soit statistiquement exacte ou non, devient la vérité politique.

Le pilotage à vue : entre contrainte et illusion de contrôle

Face à ces dynamiques, les autorités économiques se retrouvent dans une position délicate. Le pilotage à vue, souvent décrié, apparaît en réalité comme une nécessité dans un environnement incertain et instable. Les chocs externes, qu’ils soient liés aux prix des matières premières, aux tensions géopolitiques ou aux fluctuations des marchés financiers, limitent considérablement la capacité des gouvernements à planifier sur le long terme.

Cependant, cette gestion au fil de l’eau comporte un risque majeur : celui de donner l’illusion du contrôle. En ajustant les politiques de manière réactive, sans vision stratégique claire, les décideurs peuvent certes atténuer certaines tensions à court terme, mais ils peinent à restaurer la confiance. Or, en économie, la confiance est une variable essentielle, bien que difficilement mesurable.

Dans le cas tunisien, cette problématique est exacerbée par des contraintes structurelles : déséquilibres budgétaires, pression sur les réserves en devises, dépendance aux importations. Le pilotage à vue devient alors non seulement une méthode, mais presque une fatalité. Pourtant, il alimente un sentiment d’improvisation permanente, qui fragilise la crédibilité de l’action publique.

La responsabilité politique asymétrique

Un autre enseignement fondamental réside dans l’asymétrie de la perception des responsabilités. La croissance et l’emploi sont souvent perçus comme le résultat de dynamiques globales, échappant en grande partie au contrôle des gouvernements. À l’inverse, l’inflation est presque systématiquement imputée aux autorités en place.

Cette asymétrie crée une situation paradoxale : même lorsque les fondamentaux économiques s’améliorent, un niveau d’inflation perçu comme élevé peut suffire à délégitimer l’action gouvernementale. Le pouvoir politique se retrouve ainsi jugé non pas sur des performances objectives, mais sur une variable unique, fortement chargée émotionnellement.

En Tunisie, cette dynamique est particulièrement visible. Les efforts de stabilisation macroéconomique, aussi réels soient-ils, peinent à produire un effet politique tangible dès lors que le coût de la vie continue de peser sur les ménages. Le débat économique se réduit alors à une question simple, presque brutale : pourquoi tout devient-il plus cher ?

Vers une redéfinition des priorités économiques

Ce contexte impose une remise en question profonde des paradigmes traditionnels. L’idée selon laquelle la croissance peut compenser une inflation modérée semble de moins en moins acceptée par les populations. Au contraire, une stabilité des prix, même au prix d’une croissance plus faible, apparaît comme un objectif prioritaire.

Cette évolution pose un dilemme majeur pour les décideurs. Faut-il privilégier des politiques restrictives pour contenir l’inflation, au risque de freiner l’activité économique ? Ou maintenir un soutien à la croissance, en acceptant une érosion du pouvoir d’achat ? Ce choix, loin d’être purement technique, est profondément politique.

Dans le cas tunisien, la marge de manœuvre est d’autant plus limitée que les instruments de politique économique sont contraints. La politique monétaire, orientée vers la maîtrise de l’inflation, ne peut à elle seule résoudre des déséquilibres structurels. Quant à la politique budgétaire, elle est encadrée par des contraintes de financement de plus en plus strictes.

Gouverner, ce n’est pas seulement ajuster des variables; c’est aussi capter les signaux faibles, écouter les ressentis, anticiper les réactions. Dans un monde où l’incertitude est la norme, la lucidité devient la ressource la plus précieuse.

Réconcilier l’économie réelle et l’économie perçue

Au-delà des arbitrages techniques, le véritable défi réside peut-être ailleurs : dans la capacité à réconcilier l’économie des chiffres et l’économie du vécu. Tant que les citoyens auront le sentiment que les discours officiels ne reflètent pas leur réalité quotidienne, la défiance persistera.

Cela suppose un changement de paradigme dans la manière de concevoir et de le communiquer aux agents économiques. Il ne s’agit plus seulement de produire des indicateurs fiables; mais de comprendre et d’intégrer les perceptions. L’économie n’est pas une science exact; elle est aussi une science sociale.

En définitive, le pilotage à vue n’est pas en soi une faute. Il devient problématique lorsqu’il s’accompagne d’une cécité sur les réalités vécues. Gouverner, ce n’est pas seulement ajuster des variables. C’est aussi capter les signaux faibles, écouter les ressentis, anticiper les réactions. Dans un monde où l’incertitude est la norme, la lucidité devient la ressource la plus précieuse.

Et c’est peut-être là que se joue l’essentiel : dans la capacité à transformer une gestion réactive en une vision cohérente, à redonner du sens à l’action économique, et à restaurer ce lien fragile entre gouvernants et gouvernés. Car au fond, l’économie n’est pas qu’une affaire de chiffres ; elle est une affaire de confiance.

========================

* Dr. Tahar EL ALMI,

Economiste-Economètre.

Ancien Enseignant-Chercheur à l’ISG-TUNIS,

Psd-Fondateur de l’Institut Africain

D’Economie Financière (IAEF-ONG)

L’article ECLAIRAGE – Le thermomètre et l’illusion : quand l’économie se gouverne à vue est apparu en premier sur Leconomiste Maghrebin.

Das Königreich verzeichnet im Februar 2026 moderate Preissteigerungen, gestützt durch sinkende Nahrungsmittelkosten auf Jahressicht. Ein Analyseblick auf die HCP-Daten und die Ziele der Bank Al-Maghrib. Rabat – In einer Phase weltweiter politischer und auch wirtschaftlicher Unsicherheit sowie volatiler Lieferketten präsentiert sich die marokkanische Volkswirtschaft im ersten Quartal 2026 als bemerkenswert stabil. Die neuesten Zahlen des […]

Das Königreich verzeichnet im Februar 2026 moderate Preissteigerungen, gestützt durch sinkende Nahrungsmittelkosten auf Jahressicht. Ein Analyseblick auf die HCP-Daten und die Ziele der Bank Al-Maghrib. Rabat – In einer Phase weltweiter politischer und auch wirtschaftlicher Unsicherheit sowie volatiler Lieferketten präsentiert sich die marokkanische Volkswirtschaft im ersten Quartal 2026 als bemerkenswert stabil. Die neuesten Zahlen des […] Während Energiepreise leicht im Februar angezogen haben, sorgte ein Rückgang bei den Nahrungsmittelpreisen im Jahresvergleich für eine moderate Teuerung im nordafrikanischen Königreich. Rabat – Die wirtschaftliche Entwicklung in Marokko bleibt im ersten Quartal 2026 von einer bemerkenswerten Stabilität geprägt. Laut den aktuellen Daten des marokkanischen Statistikamtes Haut-Commissariat au Plan (HCP) verzeichnete der Verbraucherpreisindex (VPI) im […]

Während Energiepreise leicht im Februar angezogen haben, sorgte ein Rückgang bei den Nahrungsmittelpreisen im Jahresvergleich für eine moderate Teuerung im nordafrikanischen Königreich. Rabat – Die wirtschaftliche Entwicklung in Marokko bleibt im ersten Quartal 2026 von einer bemerkenswerten Stabilität geprägt. Laut den aktuellen Daten des marokkanischen Statistikamtes Haut-Commissariat au Plan (HCP) verzeichnete der Verbraucherpreisindex (VPI) im […]