À l’occasion des Réunions de printemps du Fonds monétaire international et de la Banque mondiale à Washington, qui se tiendront du 13 au 18 avril 2026, auxquelles la Tunisie participera par la présence du ministre de l’Économie et de la Planification et du gouverneur de la Banque centrale de Tunisie (BCT), l’économiste et experte en gestion des risques et en data, Salma Charni, dans une interview exclusive avec L’Économiste maghrébin, propose une lecture différente de la trajectoire tunisienne.

Mais pour mieux saisir son message, il suffit de lire attentivement sa note analytique jointe à la fin de l’article, préparée exclusivement pour L’Economiste maghrébin et intitulée : « La Tunisie sans le FMI: souveraineté maîtrisée, coûts réalloués, avenir conditionnel ».

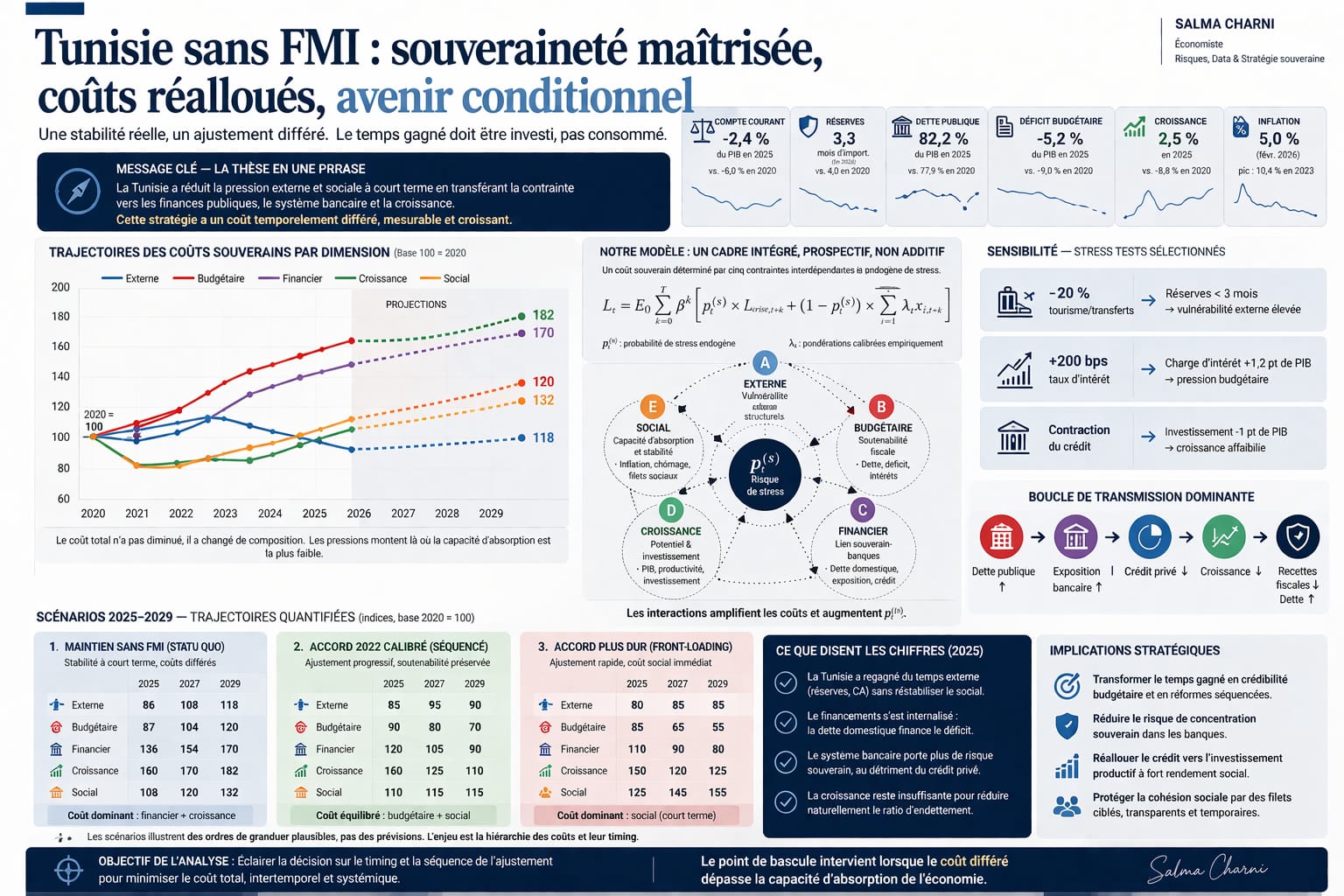

Selon Salma Charni, la situation continue d’être interprétée à travers une opposition devenue presque réflexe : souveraineté d’un côté, intérêt économique de l’autre. Une grille de lecture qu’elle juge utile dans le débat public, mais insuffisante pour appréhender la réalité des arbitrages en cours.

Depuis 2022, explique-t-elle, la Tunisie a engagé, volontairement ou par contrainte, une trajectoire rare dans les économies émergentes : celle d’un pays qui maintient sa stabilité macrofinancière sans s’inscrire dans un programme formel avec le Fonds monétaire international. Dans un environnement international marqué par la hausse des taux, la contraction de la liquidité globale et les tensions géopolitiques, cette trajectoire mérite, selon elle, une lecture dépassionnée et, surtout, quantitative.

Le premier fait, objectivable, est celui de la continuité financière. Entre 2022 et 2025, la Tunisie a servi une dette publique dont le service annuel atteint environ 24,4 milliards de dinars, sans défaut désordonné ni rupture de paiement. « C’est un indicateur central d’orientation effective », souligne Salma Charni, rappelant que cette performance a été réalisée sans l’ancrage d’un programme FMI, généralement considéré comme un filet de sécurité pour les pays à financement contraint.

Elle met également en avant la recomposition de la dette publique comme élément structurant. La part de la dette intérieure est passée d’environ 42 % en 2022 à plus de 60 % en 2025, tandis que la dette extérieure reculait. Pour l’experte, ce basculement traduit un choix stratégique clair : « réduire l’exposition aux créanciers internationaux et aux conditionnalités externes, en internalisant la contrainte de financement ».

Cette résilience repose aussi sur des flux en devises solides. Les recettes touristiques ont dépassé 6 milliards de dinars, tandis que les transferts des Tunisiens résidant à l’étranger (TRE) représentent près de 7 % du PIB. Ces éléments, combinés à une compression relative des importations, ont permis de ramener le déficit courant à environ 2,6 % du PIB.

Sur le plan macroéconomique, Salma Charni insiste sur un point souvent sous-estimé : la Tunisie n’est pas en situation de crise systémique. La croissance reste positive, autour de 2,5 à 2,6 %, l’inflation a ralenti, et la perception du risque souverain s’est stabilisée, avec une amélioration vers B- (perspective stable) chez Fitch. « Ce ne sont pas des indicateurs d’expansion, mais ce sont des indicateurs de stabilité », précise-t-elle.

Cette résilience repose aussi sur des flux en devises solides. Les recettes touristiques ont dépassé 6 milliards de dinars, tandis que les transferts des Tunisiens résidant à l’étranger (TRE) représentent près de 7 % du PIB. Ces éléments, combinés à une compression relative des importations, ont permis de ramener le déficit courant à environ 2,6 % du PIB. « Cela montre que la contrainte externe est, pour l’instant, maîtrisée », analyse-t-elle.

Pour autant, l’experte insiste sur la nécessité d’une lecture complète : « La stratégie fonctionne, mais elle n’est pas gratuite. » L’augmentation de la dette intérieure s’est traduite par une montée de l’exposition des banques au financement de l’État, avec des taux de croissance proches de 30 % par an sur certaines périodes. En parallèle, le crédit au secteur privé a ralenti, signalant un effet d’éviction.

Pour Salma Charni, c’est précisément là que se situe le cœur du modèle tunisien : un arbitrage assumé. « La Tunisie n’a pas cherché à optimiser simultanément tous les objectifs. Elle a priorisé la continuité de l’État, l’évitement du coût social et la maîtrise du rythme des réformes ».

Cette approche diffère du séquençage généralement associé aux programmes du FMI, qui impliquent des ajustements rapides, notamment sur les subventions, la masse salariale publique ou les entreprises publiques, avec des effets sociaux immédiats. D’un point de vue économique, la stratégie correspond à un déplacement du coût : d’un choc direct sur les ménages vers une contrainte progressive sur les finances publiques et le système financier. « C’est une forme de stabilisation à dominante sociale, qui consiste à éviter le coût social immédiat et à le lisser dans le temps », résume-t-elle.

« La Tunisie n’a pas cherché à optimiser simultanément tous les objectifs. Elle a priorisé la continuité de l’État, l’évitement du coût social et la maîtrise du rythme des réformes ».

Afin d’objectiver ces arbitrages, Salma Charni a développé une analyse quantitative reposant sur un modèle de sensibilité et des tests de résistance. Celui-ci intègre cinq dimensions : contrainte externe, contrainte budgétaire, contrainte financière domestique, contrainte de croissance et contrainte sociale.

Les résultats montrent que la trajectoire actuelle optimise la stabilité sociale et la souveraineté décisionnelle à court terme, tout en augmentant progressivement la pression sur le système financier et la soutenabilité budgétaire à moyen terme.

Les simulations indiquent notamment qu’un choc externe, sur le tourisme ou les transferts, ou une hausse des taux domestiques pourrait réactiver certaines vulnérabilités. « La trajectoire est cohérente, mais elle reste conditionnelle », souligne-t-elle.

L’intérêt de l’analyse réside précisément dans la quantification de l’arbitrage entre cinq dimensions de coûts (externe, budgétaire, financière, productive et sociale) et évalue leur évolution selon trois trajectoires.

Les résultats sont clairs :

la trajectoire autonome optimise la stabilité sociale à court terme, mais dégrade progressivement les équilibres financiers internes ;

le scénario FMI améliore les indicateurs macro-financiers, mais génère un coût social immédiat élevé ;

le scénario hybride minimise simultanément le coût social immédiat et le coût financier différé.

Ce dernier se distingue quantitativement : il permet de stabiliser la dette, de contenir l’exposition bancaire et de restaurer le crédit productif, sans provoquer de rupture macroéconomique. En conclusion, Salma Charni invite à dépasser les lectures binaires opposant souveraineté et intérêt économique. Elle rappelle que le véritable enjeu pour la Tunisie est clair : « Transformer l’endettement en création de valeur, condition d’une souveraineté durable ».

Les détails de cette analyse, incluant les hypothèses, les scénarios et les résultats de stress testing, sont présentés dans le onepager technique associé à cette étude.

Alors que les négociations entre la Tunisie et le FMI sont suspendues depuis 2022, et que le pays participera aux Réunions du printemps de la BM et du FMI du 13 au 18 avril 2026 à Washington, à travers une délégation conduite par le ministre de l’Économie et de la Planification et le gouverneur de la Banque centrale (BCT), l’économiste Pr Hatem Salah, Université Manouba, ESC Tunis, Labo ThÉMA, livre, dans une déclaration à L’Économiste maghrébin, une analyse rigoureuse et nuancée. Si le Fonds demeure un signal de crédibilité internationale, son absence n’a pas constitué le verrou financier redouté, assure-t-il. Et au passage, il appelle à repenser les termes d’une relation plus équilibrée, entre réforme des conditionnalités du FMI et appropriation nationale des ajustements structurels.

La Tunisie a-t-elle encore besoin du FMI ? Hatem Salah répond par une nuance de fond : oui, le Fonds demeure un partenaire important, mais il n’est ni exclusif ni indispensable à court terme pour la survie financière du pays. L’expérience récente, affirme-t-il, le démontre avec éloquence. A la suspension des négociations avec le FMI en 2022, nombre d’observateurs anticipaient un assèchement brutal des financements extérieurs. Les faits ont largement démenti ces prévisions, dit-il. La Tunisie est en effet parvenue à mobiliser des ressources substantielles en dehors de tout programme formel avec le Fonds.

Il cite à ce titre la Banque africaine de développement (BAD), qui a accordé environ 178 millions de dollars au pays en 2023, avant d’approuver, le 26 janvier 2026, un financement de 110 millions de dollars en faveur du Groupe chimique tunisien (GCT), illustrant, selon lui, la confiance maintenue des bailleurs multilatéraux malgré l’absence de garantie implicite du FMI.

Pour sa part, la Banque mondiale ne s’est nullement désengagée, tient-il à le rappeler : elle a mobilisé 430 millions de dollars en 2025 au profit de la transition énergétique, et plus de 330 millions de dollars supplémentaires en 2026, destinés aux secteurs de l’eau, de l’agriculture et de l’emploi régional.

Idem pour la Banque européenne d’investissement (BEI) qui a signé, en 2024, 415 millions d’euros de nouveaux financements en Tunisie, couvrant notamment le corridor routier Sfax-Kasserine (210 millions d’euros), les PME et les entreprises de taille intermédiaire (170 millions d’euros), ainsi que l’éducation et la transition énergétique.

Idem pour la Banque européenne d’investissement (BEI) qui a signé, en 2024, 415 millions d’euros de nouveaux financements en Tunisie, couvrant notamment le corridor routier Sfax-Kasserine (210 millions d’euros),..

Pour Hatem Salah, ces chiffres établissent clairement que l’absence de revue du FMI n’a pas constitué un verrou financier. Mais il se garde d’en tirer une conclusion hâtive : cela ne signifie nullement que le Fonds soit devenu inutile, mais plutôt que son rôle mérite d’être repensé et repositionné. Le FMI demeure, à ses yeux, un signal de crédibilité internationale et un partenaire technique de premier plan.

Il inscrit cette flexibilité dans un contexte politique qu’il juge déterminant : les partenaires clés de la Tunisie, notamment européens, semblent avoir opté pour un accompagnement pragmatique, conscients des risques qu’aurait fait peser une déstabilisation supplémentaire, non seulement sur le pays lui-même, mais sur la stabilité régionale et les équilibres migratoires en Méditerranée.

Les conditionnalités du FMI en question

Cette situation, estime-t-il, appelle une réflexion plus large sur le modèle d’affaires du FMI. Ses relations avec les pays du Sud global ne peuvent plus reposer sur des prescriptions standardisées ni sur des conditionnalités perçues comme des diktats. Les trajectoires économiques doivent être différenciées, les modèles sociaux ne pouvant être traités comme interchangeables, et une réforme aboutie suppose un cadre de coopération respectueux des réalités nationales, construit dans un esprit de coresponsabilité plutôt que de tutelle.

Reporter indéfiniment les réformes structurelles au nom d’une stabilité apparente revient à en transférer les coûts aux générations futures. La souveraineté économique réelle, consiste à conduire soi-même les ajustements nécessaires selon son propre calendrier, et non à les subir sous contrainte.

Mais Hatem Salah appelle simultanément à une autocritique lucide. Cette exigence adressée au FMI doit aller de pair avec plus de courage politique de la part des États membres, dont la Tunisie : reporter indéfiniment les réformes structurelles au nom d’une stabilité apparente revient, selon lui, à en transférer les coûts aux générations futures. La souveraineté économique réelle, insiste-t-il, consiste à conduire soi-même les ajustements nécessaires selon son propre calendrier, et non à les subir sous contrainte. Dans un contexte international marqué par le retour des pressions unilatérales, l’appropriation nationale des trajectoires de réforme apparaît alors, à ses yeux, comme une condition essentielle de résilience.

Les Réunions de printemps 2026, une opportunité de repositionnement stratégique pour la Tunisie

C’est dans cet esprit que Hatem Salah envisage les Réunions de printemps du FMI et de la Banque mondiale d’avril 2026 comme une opportunité de repositionnement stratégique pour la Tunisie, une dynamique de continuité plutôt que de rupture. La participation du ministre de l’Économie et du gouverneur de la Banque centrale s’inscrirait, selon lui, dans cette logique : maintenir ouverts les canaux de dialogue, sans relancer mécaniquement un programme classique ni acter une rupture, mais explorer les contours d’un cadre de coopération plus souple, mieux aligné sur les priorités économiques et sociales du pays.

Il souligne que les perspectives apparaissent d’autant plus crédibles que la Tunisie a prouvé sa capacité à mobiliser des financements extérieurs sans la garantie implicite du Fonds. Le rôle de l’Union européenne, et de pays comme l’Italie et la France, a été, à cet égard, déterminant : il ne s’agissait pas seulement, estime-t-il, de soutenir des projets spécifiques, mais bien d’éviter la déstabilisation économique et sociale d’un pays de taille modeste, mais à forte valeur géopolitique.

La participation du ministre de l’Économie et du gouverneur de la Banque centrale aux Réunions du printemps de la BM et du FMI s’inscrirait dans cette logique : maintenir ouverts les canaux de dialogue, sans relancer mécaniquement un programme classique ni acter une rupture, mais explorer les contours d’un cadre de coopération plus souple, mieux aligné sur les priorités économiques et sociales du pays.

Les Réunions de printemps offrent ainsi à la Tunisie l’occasion de défendre une approche fondée sur trois axes complémentaires, selon lui : un partenariat rénové avec le FMI ; un dialogue reposant sur la crédibilité et la progressivité des réformes ; une articulation intelligente entre financement, réforme économique et préservation du modèle social.

L’enjeu central, conclut Hatem Salah, n’est donc pas un simple retour au FMI, mais la redéfinition des termes d’une relation plus équilibrée. Un Fonds davantage attentif aux contraintes nationales, et des autorités tunisiennes pleinement engagées dans les réformes nécessaires : telles sont, à ses yeux, les deux faces d’une même équation, celle de la voie de la raison, qui exclut à la fois la dépendance et l’isolement au profit d’un partenariat exigeant et responsable.

La directrice générale du Fonds monétaire international, Kristalina Georgieva, a déclaré que le FMI s’attend à ce que la demande à court terme de soutien financier de sa part augmente pour atteindre entre 20 et 50 milliards de dollars, en raison de l’impact de la guerre au Moyen-Orient.

Selon Georgieva, le conflit mettait à l’épreuve l’économie mondiale, avec une baisse de 13 % des flux mondiaux quotidiens de pétrole et une chute de 20 % du gaz naturel liquéfié (GNL) provoquant un choc d’approvisionnement qui a fait flamber les prix de l’énergie.

Dans des déclarations faites avant les réunions du FMI et de la Banque mondiale la semaine prochaine, Georgieva a noté que la guerre avait incité le Fonds à revoir à la baisse ses prévisions de croissance mondiale, comme elle l’avait également indiqué lundi.

Le président américain Donald Trump a annoncé mardi que les États-Unis et l’Iran avaient convenu d’un cessez-le-feu de deux semaines, mais les bombardements israéliens continus sur le Liban menacent de faire dérailler les pourparlers visant à instaurer une paix durable.

« Même dans le meilleur des cas, le retour à la situation antérieure ne se fera pas sans heurts », a déclaré Georgieva. Le complexe qatari de Ras Laffan, par exemple, qui produit 93 % du GNL du Golfe, est à l’arrêt depuis le 2 mars et il pourrait falloir entre trois et cinq ans pour qu’il retrouve sa pleine capacité. « En réalité, nous ignorons ce que l’avenir réserve au transit dans le détroit d’Ormuz ni à la reprise du trafic aérien régional », a-t-elle ajouté. « Ce que nous savons, c’est que la croissance sera plus lente, même si la nouvelle paix s’avère durable ».

45 millions de personnes supplémentaires seront confrontées à l’insécurité alimentaire. Les perturbations des chaînes d’approvisionnement persisteront, compte tenu de la dépendance du secteur à des produits tels que le soufre, l’hélium pour la fabrication de puces et le naphta pour les plastiques.

Prévisions

Le FMI publiera la semaine prochaine dans son rapport « Perspectives de l’économie mondiale » (PEM) une série de scénarios, allant d’une normalisation relativement rapide à un scénario où les prix du pétrole et du gaz resteront beaucoup plus élevés pendant beaucoup plus longtemps, a déclaré Georgieva.

Même le scénario le plus optimiste, a-t-elle déclaré, prévoit une croissance réduite en raison des dommages causés aux infrastructures, des perturbations de l’approvisionnement, de la perte de confiance et d’autres impacts…

Les réunions de la semaine prochaine, qui rassembleront des milliers de responsables du monde entier, porteront sur la manière de gérer le choc de la guerre et sur la façon dont le FMI peut aider ses pays membres dans le besoin, a indiqué Georgieva.

Elle a déclaré que le FMI disposait de ressources suffisantes et pouvait apporter son aide par le biais des programmes existants, et que d’autres pays devraient demander une assistance.

Cette forte augmentation attendue des demandes de financement s’ajoute aux 140 milliards de dollars déjà alloués aux programmes d’avant-guerre, a déclaré un responsable du FMI…

La directrice générale du Fonds monétaire international (FMI), Kristalina Georgieva, a indiqué lundi 6 avril que la guerre au Moyen-Orient entraînerait une hausse de l’inflation et un ralentissement de la croissance mondiale. Elle a fait cette déclaration avant la publication des nouvelles prévisions économiques mondiales attendues durant la semaine du 13 courant.

Citée par Reuters, Kristalina Georgieva a souligné que sans la guerre, le FMI prévoyait une croissance mondiale de 3,3 % en 2026 et de 3,2 % en 2027. « Si cette guerre n’avait pas existé, nous aurions constaté une légère hausse de nos prévisions de croissance. Mais au lieu de cela, tous les chemins mènent désormais à une hausse des prix et à un ralentissement de la croissance. »

Le rapport à venir souligne que même si les combats prenaient fin subitement et qu’une reprise économique relativement rapide s’opérait, cela n’entraînerait qu’une faible révision à la baisse des prévisions de croissance et une légère hausse des anticipations d’inflation. Il ajoute que si la guerre se prolongeait, son impact sur l’inflation et la croissance serait plus important.

Dans cette perspective, la patronne du FMI souligne que l’institution du Bretton Woods a reçu des demandes d’assistance financière de certains pays, sans toutefois les nommer. Elle a précisé que le Fonds pourrait étendre certains programmes de prêts existants afin de répondre aux besoins de ces pays.

Zeine Zeidane a été nommé à la tête de cette direction stratégique par la directrice générale du FMI, Kristalina Georgieva. Titulaire d’un doctorat en mathématiques appliquées, il entrera en fonction le 1er mai 2026. Il succède à Abebe Aemro Selassie, qui quitte ses fonctions après près de 10 ans. Durant son mandat, près de 60 milliards de dollars ont été mobilisés au profit de l’Afrique subsaharienne.

Avec plus de vingt ans d’expérience, Zeidane connaît bien l’institution. Actuellement directeur adjoint du département Moyen-Orient et Asie centrale, il supervise les relations avec les pays du Golfe et participe au renforcement des partenariats, notamment via l’ouverture du bureau régional du FMI à Riyad en 2024.

Son parcours combine expérience nationale et internationale. Ancien gouverneur de la Banque centrale de Mauritanie, il a aussi été Premier ministre en 2007 avant de rejoindre le FMI en 2012. Au sein du Fonds, il a occupé plusieurs postes clés, dont celui de directeur adjoint du département Afrique, et contribué à des réformes importantes, notamment en matière de financement concessionnel et de réponse à la crise du Covid-19.

Le gouverneur de la Banque centrale de Tunisie, Fathi Zouhair Nouri, et le ministre de l’Économie et de la Planification, Samir Abdehafidh, se rendront à Washington le 14 avril pour participer aux réunions de printemps du FMI et de la Banque mondiale, prévues du 13 au 18 avril, selon une source à la BCT.

En marge de ces réunions, le gouverneur doit s’entretenir avec la direction du FMI ainsi qu’avec plusieurs responsables de banques centrales et d’institutions financières internationales. De son côté, le ministre participera aux travaux de la Banque mondiale et rencontrera des bailleurs de fonds pour présenter les réformes économiques et sociales engagées par la Tunisie.

Cette participation intervient dans un contexte de suspension des relations avec le FMI depuis 2022, après des désaccords sur les réformes, malgré un accord préalable pour un prêt de 1,9 milliard de dollars. En revanche, la coopération avec la Banque mondiale s’est renforcée, illustrée récemment par l’approbation de deux projets totalisant 332,5 millions de dollars, destinés notamment à améliorer la gestion de l’eau, soutenir l’agriculture et favoriser l’emploi, en particulier dans les zones rurales.

Ces réunions, placées sous le thème de la prospérité par les politiques publiques, réunissent chaque année décideurs économiques et financiers autour des enjeux de croissance, d’investissement et de développement.

La guerre au Moyen-Orient provoque un nouveau choc économique mondial, menaçant de freiner la reprise dans ces trois vecteurs principaux, en l’occurrence l’énergie, les chaînes d’approvisionnement et les marchés financiers. C’est l’avertissement lancé par des directeurs de départements du Fonds monétaire international (FMI).

Ce choc est mondial, mais asymétrique. Les pays importateurs d’énergie sont plus exposés que les exportateurs, les pays pauvres le sont plus que les riches, et ceux dont les marges de manœuvre sont étriquées le sont plus que ceux dotés de réserves, estiment encore les responsables du FMI, dans une analyse publiée le 1er avril 2026.

L’énergie, principal canal de transmission des effets de la guerre

Le principal canal de transmission est le marché de l’énergie. Le blocage de facto du détroit d’Ormuz, par où transitent 25 à 30 % du pétrole mondial et 20 % du gaz naturel liquéfié, représente la plus grave perturbation de l’histoire du marché pétrolier selon l’Agence internationale de l’énergie. Pour les pays importateurs de combustibles, l’effet produit s’apparente à celui d’un impôt sur le revenu massif, appliqué de façon soudaine.

L’onde de choc se fait sentir dans plusieurs régions. Les pays importateurs d’énergie en Afrique, dans le Moyen-Orient et en Amérique latine, dont les espaces budgétaires et les réserves externes étaient déjà limités, subissent de surcroît l’alourdissement de la facture des importations.

Menaces sur le secteur agricole et la sécurité alimentaire

Le conflit reconfigure également les échanges commerciaux entraînant une hausse des coûts de fret et d’assurance ainsi que des délais de livraison prolongés.

L’inquiétude grandit particulièrement pour le secteur agricole. L’acheminement des engrais, dont environ un tiers transite par le détroit d’Ormuz, étant également perturbé, les préoccupations montent concernant les prix des denrées alimentaires. L’interruption des approvisionnements de nutriments agricoles en provenance du Golfe intervient précisément au moment où la saison des semis débute dans l’hémisphère Nord, menaçant les rendements et les récoltes tout au long de l’année, et renchérissant les denrées alimentaires.

Risques inflationnistes

Sur le plan monétaire, la persistance de prix élevés pour l’énergie et l’alimentation fait resurgir le spectre d’une inflation tenace. Par le passé, les hausses prolongées des prix du pétrole ont eu tendance à attiser l’inflation et à ralentir la croissance. À la longue, la hausse des coûts du transport et des intrants finit par se propager aux prix des produits manufacturés et des services. Pour de nombreux pays qui venaient tout juste de ramener l’inflation proche de la valeur cible, et encore davantage pour ceux qui connaissent une inflation tenace, cette situation pourrait enclencher un nouveau cycle de pressions sur les prix avec leurs lots de désagréments.

Cette situation pourrait, selon les directeurs du FMI, contraindre les banques centrales à maintenir des conditions financières serrées, augmentant la charge du service de la dette pour les pays émergents et à faible revenu dont les réserves sont déjà limitées.

Le FMI a souligné que l’ampleur des dégâts dépendra de la durée et de l’étendue du conflit, ajoutant qu’il publiera une évaluation exhaustive de la situation dans ses Perspectives de l’économie mondiale et son Rapport sur la stabilité financière dans le monde, qui seront tous deux publiés le 14 avril courant, ainsi que dans son Moniteur des finances publiques qui paraîtra le lendemain.

L’économiste mauritanien Zeine Ould Zeidane prendra la direction du Département Afrique du Fonds monétaire international (FMI) à partir du 1er mai 2026, en remplacement d’Abebe Aemro Selassie, qui partira à la retraite à la même date.

Dans un communiqué, la directrice générale du FMI, Kristalina Georgieva, a indiqué avoir informé le conseil d’administration de son intention de nommer Ould Zeidane à ce poste stratégique. Elle a salué sa « connaissance institutionnelle approfondie », son « jugement sûr » et sa « solide expérience dans l’élaboration des politiques économiques ».

Selon la dirigeante du FMI, ces atouts devraient permettre de renforcer l’action du Département Afrique pour répondre à la demande croissante des pays de la région en matière de conseils stratégiques, de financement et de développement des capacités, notamment en Afrique subsaharienne. Elle a également souligné le style de leadership « équilibré et réfléchi » de Zeine Ould Zeidane, ainsi que sa capacité à gérer des situations économiques complexes.

D’après le FMI, l’économiste dispose de plus de vingt ans d’expérience dans les politiques macroéconomiques et la coopération économique internationale. Il occupe actuellement le poste de directeur adjoint au Département Moyen-Orient et Asie centrale, où il supervise notamment les activités du Fonds dans plusieurs grandes économies du Golfe et a contribué au renforcement des partenariats régionaux.

Avant de rejoindre le FMI en 2012, Zeine Ould Zeidane a occupé plusieurs fonctions importantes en Mauritanie, dont celles de Premier ministre en 2007, de gouverneur de la Banque centrale et de conseiller économique du président.

Des institutions internationales ont annoncé dans une déclaration commune, mercredi 1er avril, que les dirigeants de l’Agence internationale de l’énergie (AIE), du Fonds monétaire international (FMI) et de la Banque mondiale (BM) allaient former une équipe de coordination. Et ce, afin de renforcer leur réponse aux conséquences énergétiques et économiques du conflit en cours au Moyen-Orient.

Elles ont précisé, dans un communiqué, que l’équipe de coordination s’efforcera d’évaluer la gravité des impacts dans différents pays. Tout en coordonnant un mécanisme de réponse et en mobilisant les parties prenantes, afin de fournir le soutien nécessaire aux pays touchés.

« Nous coordonnons un mécanisme de réponse qui pourrait comprendre : la fourniture de conseils politiques spécifiques, l’évaluation des besoins potentiels de financement et du soutien financier connexe (y compris le financement concessionnel) et l’utilisation d’outils d’atténuation des risques, le cas échéant ». C’est ce qu’elles expliquent dans leur communiqué conjoint.

Et d’ajouter : « Nous sommes déterminés à travailler ensemble pour protéger la stabilité économique et financière mondiale, renforcer la sécurité énergétique et soutenir les pays et les peuples touchés, sur la voie d’une reprise durable, de la croissance et de la création d’emplois grâce à des réformes. ».

A rappeler que le FMI a décrit, mardi, le conflit comme un « choc global mais asymétrique » qui affecte principalement trois canaux : les prix de l’énergie, le commerce et les conditions financières. Tout en soulignant que perturber l’approvisionnement en énergie est particulièrement dangereux.

L’annulation des vols dans les principaux aéroports du Golfe a également des répercussions sur la politique mondiale et complique les échanges commerciaux. L’institution de Bretton Woods a mis en garde contre une inflation mondiale croissante et une faible croissance.

Pour sa part, l’Agence internationale de l’énergie a annoncé la libération de 400 millions de barils de pétrole provenant des réserves de ses 32 pays membres. Et ce, afin d’atténuer la flambée des prix provoquée par la guerre au Moyen-Orient.

Par-delà le fracas des armes, la guerre en cours des États-Unis et Israël contre l’Iran constitue déjà un puissant choc macroéconomique. Elle bouleverse l’équilibre géopolitique du Moyen-Orient et redessine les vulnérabilités économiques mondiales, en exposant les fragilités structurelles du Sud global. Elle impose une interrogation non seulement sur les mécanismes du choc, mais sur la capacité des États à y résister. Le véritable risque n’est plus un ralentissement économique, mais une désorganisation durable des conditions mêmes de la croissance mondiale.(Photo : Ras Laffan, le plus grand gisement de gaz au monde, géré par Qatar Energy, bombardé par l’Iran).

Yahya Ould Amar *

Ce conflit a déclenché un choc d’offre global à haute intensité. La perturbation du détroit d’Ormuz – et celle probable de Bab El Mendeb (Mer Rouge) – par lequel transite environ 20% des flux mondiaux d’hydrocarbures, combinée à des frappes sur des infrastructures énergétiques régionales, constitue un choc d’une ampleur exceptionnelle. La hausse rapide des prix de l’énergie, la volatilité des marchés et la désorganisation des chaînes logistiques témoignent d’une rupture systémique. Mais l’élément le plus inquiétant réside dans la possibilité d’attaques simultanées sur les infrastructures énergétiques en Iran et dans les pays du Golfe, ce qui transformerait un choc de prix en un choc de quantités, bien plus difficile à absorber.

Au-delà du choc immédiat, une mutation profonde est à l’œuvre, celle de la fonction même de l’énergie dans le système économique mondial. Nous entrons dans une phase où le prix du baril, au-delà de l’équilibre entre offre et demande, reflète en priorité une prime géopolitique structurelle, durable et potentiellement auto-entretenue.

La destruction répétée d’infrastructures critiques — champs, terminaux, installations de liquéfaction — introduit une contrainte temporelle liée aux délais de reconstruction, souvent pluriannuels, transformant des chocs conjoncturels en pénuries persistantes.

Dans ce contexte, les anticipations des marchés se désancrent, et les investissements énergétiques deviennent eux-mêmes procycliques (amplification des fluctuations économiques), aggravant la volatilité (nervosité) des marchés au lieu de l’amortir.

La double peine du Sud : énergie chère, monnaies faibles

Les pays du Sud global se trouvent en première ligne, confrontés à une réactivation de la contrainte extérieure. L’augmentation de la facture énergétique dégrade immédiatement les balances des paiements, accentue la demande de devises fortes et exerce une pression intense sur les monnaies locales.

Dans plusieurs économies émergentes, la dépréciation monétaire alimente un cercle vicieux, ainsi plus la monnaie se déprécie, plus le coût des importations augmente, aggravant encore les déséquilibres externes.

Dans les cas les plus fragiles, cette dynamique peut conduire à des crises de balance des paiements, avec rationnement des importations et restrictions sur les changes.

Cette vulnérabilité est particulièrement aiguë dans les économies dont la monnaie est arrimée au dollar ou fortement dollarisée. Pour ces pays, l’appréciation du dollar agit comme un multiplicateur de choc, elle renchérit simultanément le coût de l’énergie, le service de la dette externe et le prix des importations essentielles.

Les pays importateurs nets d’hydrocarbures — notamment en Afrique subsaharienne, en Asie du Sud et dans certaines économies d’Amérique latine — se trouvent ainsi enfermés dans une trappe macroéconomique où toute tentative de stabilisation monétaire accélère la contraction de l’activité économique.

Le dilemme des politiques économiques

À cette contrainte externe s’ajoute un choc inflationniste d’une intensité particulière. L’énergie étant un intrant universel, son renchérissement se diffuse rapidement à l’ensemble de l’économie. Les coûts de transport augmentent, les prix des engrais s’envolent, et la production agricole est affectée. Le choc se transmet ainsi des marchés énergétiques aux marchés alimentaires, transformant une inflation importée en inflation généralisée. Pour des populations déjà vulnérables, notamment dans les pays à faible revenu, cette dynamique constitue une menace directe pour la sécurité alimentaire et la stabilité sociale.

Dans ce contexte, les finances publiques sont soumises à une pression extrême. Les gouvernements doivent simultanément protéger les ménages contre la hausse des prix et absorber l’augmentation de leurs propres dépenses énergétiques. Cela conduit à une expansion rapide des déficits budgétaires et à une accumulation de dette publique. Or, cette détérioration intervient dans un environnement financier mondial plus contraint, caractérisé par des taux d’intérêt élevés et une aversion accrue pour le risque. Le coût du financement externe augmente, les flux de capitaux se raréfient, et les marges de manœuvre budgétaires se réduisent.

Dans ce contexte, le rôle du Fonds monétaire international (FMI) apparaît à la fois central et profondément contraint. Les capacités d’intervention — de l’ordre de 1 000 milliards de dollars au maximum — apparaissent significatives à l’échelle d’une crise isolée, mais demeurent faibles face à un choc systémique global, où les besoins cumulés des économies fragiles pourraient rapidement excéder plusieurs milliers de milliards de dollars.

Aussi, les conditionnalités traditionnelles — consolidation budgétaire, ajustement structurel — se heurtent à une réalité nouvelle, l’impossibilité politique et économique d’imposer des ajustements procycliques dans des sociétés déjà fragilisées par des chocs inflationnistes et alimentaires.

Le FMI se trouve ainsi confronté à un dilemme soit maintenir une orthodoxie financière au risque d’amplifier les crises sociales soit assouplir ses exigences au prix d’un risque accru de désancrage macroéconomique global.

Nouveau régime d’instabilité

Le résultat combiné de ces dynamiques est une configuration de stagflation difficile à gérer pour de nombreux gouvernements. La croissance ralentit sous l’effet de la hausse des coûts et de l’incertitude, tandis que l’inflation demeure élevée. Les entreprises réduisent leurs investissements, les ménages voient leur pouvoir d’achat diminuer, et les États perdent leur capacité à stabiliser le cycle économique. Cette combinaison — inflation élevée et croissance faible — est historiquement associée à des périodes de forte instabilité économique et politique.

La soutenabilité même de la récession dans les pays fragiles devient alors incertaine. Contrairement aux économies avancées, ces pays ne disposent ni de stabilisateurs automatiques efficaces ni de marges budgétaires suffisantes pour amortir le choc. Le délai d’absorption du choc — c’est-à-dire le temps nécessaire pour rétablir un nouvel équilibre macroéconomique — s’allonge considérablement, transformant une récession cyclique en dépression prolongée. Cette temporalité étendue accroît le risque de ruptures politiques, de défauts souverains et, dans certains cas, d’effondrement institutionnel.

Du choc conjoncturel au basculement structurel

Le scénario le plus préoccupant reste toutefois celui d’une destruction durable des infrastructures énergétiques en Iran et dans le Golfe. Une telle situation produirait un choc d’offre permanent, en réduisant significativement la production mondiale d’hydrocarbures. Elle entraînerait également une désorganisation profonde des circuits logistiques, les ports, pipelines et terminaux devenant vulnérables ou inutilisables.

Les primes de risque sur le transport maritime et le financement augmenteraient fortement, tandis que les effets de second tour — hausse des taux, tensions sur la dette, contraction du commerce mondial — amplifieraient encore le choc initial. Dans ce cas, la crise ne serait plus conjoncturelle mais structurelle, avec des conséquences durables sur l’économie mondiale.

Dans cette séquence, les monarchies du Golfe pourraient supporter un coût triplement cumulatif : celui d’une protection militaire américaine monétisée, celui du financement d’un conflit dont elles ne sont pas à l’origine — dans un moment où même le Congrès américain hésite à en assumer le coût du premier mois de conflit (200 milliards) —, et, enfin, celui d’un alignement politique et financier accru dans l’après-guerre, consacrant une forme de soumission renforcée à l’égard du couple États-Unis–Israël.

L’hypothèse d’une dislocation partielle de l’Iran — sous l’effet combiné de frappes extérieures, de tensions internes et d’interventions indirectes d’acteurs régionaux — introduit un risque systémique supplémentaire. Une fragmentation territoriale, impliquant potentiellement des zones kurdes, azéries ou sous influence étrangère, transformerait le pays en espace de conflictualité permanente, à proximité immédiate des principales routes énergétiques mondiales, tout en ravivant, à la frontière turque, la question kurde et les fragilités qu’elle induit pour Ankara.

Dans un tel scénario, la fermeture intermittente ou le contrôle discrétionnaire du détroit d’Ormuz — voire sa monétisation sous forme de «péage» — deviendrait un instrument durable de pouvoir économique, redéfinissant les termes de l’échange énergétique mondial.

Fin de l’abondance financière et retour du risque de dette souveraine

Cette situation accélère une transformation déjà en cours du système financier international. Le régime d’abondance financière qui caractérisait les années 2010 — marqué par des taux bas et des flux de capitaux vers les économies émergentes — est en train de disparaître. Les investisseurs se replient vers les actifs considérés comme sûrs, renforçant la domination du dollar et accentuant la vulnérabilité des pays dépendants du financement externe.

Parallèlement, le système monétaire international se fragmente, avec l’émergence de tentatives de diversification, notamment autour du yuan ou d’accords bilatéraux. Toutefois, en période de crise, la centralité du dollar reste intacte, ce qui limite les marges de manœuvre des économies émergentes.

Les grandes économies avancées, elles-mêmes fortement endettées, voient leur capacité à jouer un rôle de prêteur se réduire. La remontée des taux d’intérêt réels et la montée des primes de risque limitent l’appétit pour les actifs émergents, accentuant la segmentation financière du monde.

Dans ce contexte, l’investissement global — en particulier dans les infrastructures et la transition énergétique — ralentit précisément au moment où il serait le plus nécessaire.

Dans ce contexte, le risque de crises de dette souveraine augmente fortement. La combinaison d’une dépréciation des monnaies, d’une hausse des taux d’intérêt et d’une détérioration des balances des paiements crée des conditions propices à des défauts en chaîne. Plusieurs pays pourraient se retrouver confrontés à des arbitrages impossibles entre le service de la dette, le financement des importations essentielles et la stabilité sociale.

Que faire ?

Face à ce choc, les pays du Sud global doivent repenser leurs priorités, pour éviter qu’il ne redéfinisse durablement les trajectoires économiques. L’objectif ne peut plus être la poursuite d’une croissance maximale à court terme. Il s’agit désormais de construire une stratégie de résilience. Cela implique, en premier lieu, de sécuriser la liquidité externe, en renforçant les réserves de change et en garantissant l’accès aux devises nécessaires pour financer les importations critiques.

Il est également essentiel d’adopter une approche réaliste en matière de politique monétaire, en acceptant une certaine dépréciation plutôt que de tenter de défendre des niveaux de change insoutenables.

Sur le plan budgétaire, une hiérarchisation rigoureuse des instruments s’impose. À court terme, la priorité doit aller aux transferts monétaires ciblés, aux subventions limitées aux biens essentiels et aux mécanismes temporaires de tarification sociale.

Les États doivent renoncer aux soutiens généralisés, coûteux et régressifs, au profit d’une protection concentrée sur les ménages, les agriculteurs et les secteurs les plus exposés.

Cette réorientation suppose aussi une gestion active de la dépense publique. Il faut protéger les postes à fort rendement social — santé, nutrition, éducation de base, énergie critique, maintenance des infrastructures vitales — et différer les investissements publics non prioritaires, en particulier ceux fortement importateurs en devises ou à faible effet de stabilisation immédiat. Une revue des dépenses de fonctionnement, des subventions aux entreprises publiques et des niches budgétaires devient indispensable.

Du côté des recettes, l’enjeu est moins d’augmenter les taux d’imposition que d’élargir l’assiette : réduction des exonérations inefficaces, meilleure collecte douanière et fiscale, taxation temporaire de certaines rentes ou surprofits, fiscalité accrue sur les biens de luxe et produits pouvant avoir un impact sanitaire (tabac, sucre, …), amélioration du recouvrement auprès des grands contribuables.

Pour les pays disposant de recettes exceptionnelles, des fonds de stabilisation ou de lissage doivent être mobilisés — ou créés — afin d’amortir les chocs sans désorganiser durablement le budget.

Parallèlement, la gestion de la dette doit devenir plus préventive : recours aux marchés boursiers locaux, aux financements concessionnels, allongement des maturités, réduction des risques de refinancement, transparence accrue et, si nécessaire, restructurations ordonnées.

Dans un monde de capital rare, la crédibilité budgétaire ne se mesure plus à la rigidité doctrinale, mais à la capacité de l’État à arbitrer entre protection sociale, soutenabilité financière et sécurité économique.

La dimension énergétique devient également centrale. La diversification des sources d’approvisionnement, la conclusion d’accords bilatéraux de long terme et l’investissement dans des alternatives énergétiques sont des impératifs stratégiques.

Enfin, la coopération internationale, notamment entre pays du Sud, peut jouer un rôle clé, à travers la mutualisation des réserves, l’utilisation des instruments multilatéraux et le renforcement des institutions financières régionales.

Organiser la rareté sans basculer dans la fragmentation

Face à cette configuration, les politiques économiques doivent évoluer au-delà des cadres traditionnels. Trois axes apparaissent déterminants.

Premièrement, une redéfinition des politiques budgétaires vers des dépenses de résilience — sécurité énergétique et alimentaire, infrastructures critiques, stocks stratégiques — au détriment des logiques d’optimisation de court terme.

Deuxièmement, une coordination monétaire et financière accrue entre pays du Sud, visant à réduire la dépendance au dollar par des mécanismes de compensation régionaux et des accords de swap entre banques centrales.

Troisièmement, une accélération des investissements dans les énergies alternatives — renouvelables, technologies de stockage et autres — comme réponse à l’instabilité géopolitique de l’offre fossile.

Car au fond, ce qui se joue n’est autre que la capacité du système international à organiser la rareté sans basculer dans la fragmentation.

En définitive, cette guerre annonce l’entrée dans un monde où l’énergie redevient une arme, les détroits des instruments de souveraineté coercitive, la dette un accélérateur de fragilité, et la résilience la première des politiques économiques. Pour le Sud global, l’enjeu est d’éviter qu’un choc externe ne se transforme en désordre intérieur ou explosion sociale. La leçon à retenir lorsque les infrastructures vitales deviennent des cibles et les routes maritimes des leviers de guerre, est que la géopolitique a cessé d’encadrer l’économie — elle la commande. Et c’est alors l’ordre mondial lui-même qui entre en zone de turbulence durable.

Le monde fait face à un nouveau choc majeur. La guerre au Moyen-Orient ne se limite pas à ses conséquences humaines : elle fragilise profondément l’économie mondiale déjà éprouvée par des crises successives, alerte le Fonds monétaire international (FMI), lundi 30 mars 2026. Dans une analyse récente, l’institution insistait sur le caractère « mondial mais asymétrique » de ce choc, qui frappe plus durement les pays importateurs d’énergie, les économies pauvres et celles disposant de faibles réserves.

Dans les pays directement touchés, les destructions d’infrastructures et les perturbations industrielles pèsent lourdement sur les perspectives de croissance à court terme. Mais l’impact dépasse largement la région. Les grandes économies importatrices d’énergie en Asie et en Europe subissent de plein fouet la flambée des coûts, dans un contexte où une part cruciale du pétrole et du gaz transite par le détroit d’Ormuz, décrit le FMI.

Cette dépendance expose particulièrement les économies d’Afrique et d’Asie, déjà fragiles, à des difficultés d’approvisionnement croissantes. Parallèlement, la hausse des prix des denrées alimentaires et des engrais accentue les risques d’insécurité alimentaire, notamment dans les pays à faible revenu, où les marges budgétaires sont limitées.

Quel que soit le scénario – conflit bref, prolongé ou tensions persistantes – les effets convergent : hausse des prix de l’énergie, inflation accrue et ralentissement de la croissance mondiale. La durée et l’intensité du conflit seront déterminantes pour l’ampleur du choc.

L’énergie constitue le principal canal de transmission de la crise. La perturbation du trafic dans le Golfe et la fermeture de facto du détroit d’Ormuz ont provoqué un choc sans précédent sur le marché pétrolier, selon l’Agence internationale de l’énergie. Pour les pays importateurs, cela se traduit par une explosion des factures énergétiques, pesant sur les finances publiques, les entreprises et le pouvoir d’achat des ménages.

Les répercussions sont multiples. En Asie, la hausse des coûts de production affaiblit l’activité industrielle. En Europe, elle ravive les craintes d’une nouvelle crise énergétique. Dans les économies émergentes, elle accentue les déséquilibres extérieurs et la pression sur les monnaies. À l’inverse, certains pays exportateurs de pétrole tirent profit de la hausse des prix, renforçant leurs recettes budgétaires; à condition de pouvoir maintenir leurs exportations.

La guerre perturbe également les chaînes d’approvisionnement mondiales. Le détournement des flux maritimes allonge les délais de livraison et renchérit les coûts logistiques. Les perturbations touchent aussi des produits essentiels comme les engrais, dont une part importante transite par le Golfe. Faisant craindre une hausse durable des prix alimentaires et des tensions sur les récoltes.

Dans ce contexte, les populations les plus vulnérables sont les premières touchées. Dans les pays à faible revenu, où l’alimentation représente une part importante des dépenses, toute hausse des prix se traduit par des conséquences sociales immédiates, susceptibles de provoquer des tensions politiques.

L’inflation constitue un autre risque majeur. La persistance de prix élevés de l’énergie et de l’alimentation pourrait ancrer des anticipations inflationnistes durables, compliquant la tâche des banques centrales et augmentant le risque d’un ralentissement économique plus marqué.

Les marchés financiers ne sont pas épargnés : baisse des actions, hausse des rendements obligataires et volatilité accrue témoignent d’un resserrement des conditions financières mondiales. Les pays les plus endettés ou disposant de faibles réserves sont particulièrement exposés, notamment en Afrique subsaharienne et dans certaines régions d’Asie et du Moyen-Orient.

Face à ce choc global et inégal, le Fonds monétaire international appelle à des réponses adaptées à chaque pays. De même qu’il renforce son soutien aux économies les plus vulnérables, via des conseils, une assistance technique et des financements. Comme l’a souligné sa directrice générale Kristalina Georgieva, dans un contexte d’incertitude croissante, un nombre grandissant de pays aura besoin d’un appui international renforcé.

À l’occasion des Assemblées annuelles du Groupe de la Banque mondiale (BM) et du Fonds monétaire international (FMI), qui se tiennent du 14 au 18 octobre 2025 à Washington, le ministre tunisien de l’Économie et de la Planification, Samir Abdelhafidh, a multiplié les rencontres bilatérales avec des responsables de grandes institutions financières internationales.

Lors d’un entretien avec Dr. Sidi Ould Tah, président du groupe de la Banque Africaine de Développement (BAD), les deux parties ont confirmé leur volonté de renforcer le partenariat et de suivre de près les programmes et projets en cours. Dr. Sidi Ould Tah a assuré que la BAD continuerait de soutenir la Tunisie dans la réalisation de ses projets de développement.

Le ministre a également rencontré Ludger Schuknecht, vice-président de la Banque Asiatique d’Investissement pour les Infrastructures (AIIB), pour examiner les perspectives et opportunités de financement des projets d’infrastructures de base en Tunisie.

Coopération renforcée avec la BID et la BERD

Une rencontre avec Dr. Mohamed Slimane Eljasser, président de la Banque Islamique de Développement (BID), a permis de faire le point sur les programmes déjà financés et d’explorer les perspectives de coopération financière et technique dans le cadre du plan quinquennal de développement 2026-2030. Dr. Eljasser a réaffirmé la disponibilité de la BID à étudier les propositions tunisiennes pour de futurs projets.

De même, un entretien avec Matteo Patrone, vice-président de la Banque Européenne pour la Reconstruction et le Développement (BERD), a mis en avant la cooperation de voisinage et le soutien à la Tunisie pour les projets publics et privés.

Enfin, le ministre s’est entretenu avec Ethiops Tafara, vice-président de la Société Financière Internationale (IFC), pour passer en revue les principaux programmes de coopération financière et technique avec les secteurs public et privé, et examiner les moyens de les renforcer davantage.

Selon le rapport semestriel sur les Perspectives de l’économie mondiale (PEM), publié mardi par le Fonds monétaire international (FMI), la Tunisie devrait enregistrer une croissance économique de 2,5% en 2025 et 2,1% en 2026. Ces projections s’accompagnent d’un taux d’inflation estimé à 5,9% l’an prochain et 6,1% en 2026, tandis que le déficit budgétaire devrait se situer à -3,1% du PIB en 2025 et -3,3% en 2026.

Le FMI a légèrement revu à la hausse ses projections globales par rapport à son rapport d’avril, mais celles-ci demeurent inférieures à celles d’octobre 2024. La croissance mondiale devrait ainsi ralentir de 3,3% en 2024 à 3,2% en 2025, puis 3,1% en 2026. Dans les économies avancées, elle plafonnerait autour de 1,5%, tandis que les pays émergents et en développement progresseraient légèrement au-dessus de 4%.

L’inflation mondiale, elle, devrait continuer à reculer pour atteindre 4,2% en 2025 et 3,7% en 2026. Le commerce mondial progresserait en moyenne de 2,9% en 2025–2026, une croissance jugée plus lente que celle de 2024 (3,5%), en raison notamment de la fragmentation persistante des échanges internationaux.

Récemment, plusieurs médias ont relayé l’information selon laquelle « la Tunisie aurait remboursé 125 % de ses dettes extérieures à fin septembre 2025, dépassant ainsi le montant prévu dans la loi de finances, estimé à 8 469 millions de dinars ».

Selon ces informations, le pays aurait ainsi réglé l’ensemble de ses crédits externes pour l’année en cours trois mois avant la fin de l’année, tout en enregistrant un niveau de réserves confortable et une baisse générale de l’emprunt extérieur.

S’exprimant sur les ondes d’Express FM, le spécialiste en finance, Maaz Hedidan, a déclaré que le chiffre de 125 % était « incorrect ». Selon lui, le service de la dette publique extérieure est connu depuis le début de l’année et s’élève à 10 393 millions de dinars, dont 8 469 millions représentant le principal et 1 924 millions correspondant aux intérêts.

Le dernier relevé de la Banque centrale, mis à jour le 30 septembre, indique que la charge totale de la dette extérieure – publique et privée, principal et intérêts compris – atteint 10 549 millions de dinars. Selon Hedidan, le calcul de la fameuse « nette de 125 % » est donc erroné. Il estime que le pourcentage réel de la dette publique extérieure remboursée jusqu’au 30 septembre est d’environ 85 %.

Pour 2026, il précise qu’il faudra attendre la publication de la loi de finances pour connaître le montant exact des emprunts prévus sur le marché intérieur et extérieur et celui qui sera effectivement remboursé.

Évolution du stock de la dette publique

Au 31 mars 2025, le stock de la dette publique tunisienne s’élevait à 135,2 milliards de dinars, dont 77 milliards de dette intérieure et 58,1 milliards de dette extérieure. Ce niveau de dette extérieure est revenu à celui de 2019 après avoir atteint 67 milliards de dinars en 2023. En termes de proportion, la dette extérieure représentait 43 % du total contre 70 % en 2019.

Concernant les créanciers, les informations sont limitées pour le financement bilatéral. Pour le financement multilatéral, seules les données relatives au Fonds monétaire international sont disponibles. La répartition de la dette publique extérieure montre que 8,2 % proviennent des marchés financiers étrangers, 68,6 % de créanciers multinationaux et 23,2 % dans le cadre de la coopération bilatérale.

Selon les données disponibles, le dernier paiement à effectuer au Fonds monétaire international (FMI) est prévu pour le 1er novembre 2029. La plus grande tranche remboursée concerne l’année 2025, avec 1 400 millions de dinars. Les remboursements prévus pour les années suivantes diminuent progressivement : 848 millions de dinars en 2026, 671 millions en 2027, 517 millions en 2028 et enfin 149 millions en 2029.

Cette échéance étalée reflète la stratégie de la Tunisie visant à gérer ses obligations envers le FMI de manière progressive, tout en évitant une pression excessive sur ses finances publiques annuelles.