À quel point la Fed est-elle divisée sur les baisses de taux ?

La Réserve fédérale américaine (Fed) traverse l’une de ses périodes de politique monétaire les plus débattues depuis des décennies. La baisse de 25 points de base (pbs) décidée en octobre a surtout été remarquable par l’absence de consensus. Comme nous l’indiquions dans notre commentaire de novembre, le président de la Fed de Kansas City, Jeffrey Schmid, s’est opposé à toute réduction tandis que le gouverneur Stephen Miran a voté pour une baisse plus marquée de 50 pbs. Une telle combinaison de dissidences à la fois « hawkish » et « dovish » reste extrêmement rare dans l’histoire récente de la Fed, institution traditionnellement attachée au consensus et à la prévisibilité.

Les minutes du FOMC publiées fin novembre ont mis en lumière ces divisions. Elles révèlent une divergence croissante sur les perspectives d’inflation et sur le rythme adéquat d’assouplissement. Si la plupart des membres reconnaissent la progression de la désinflation et l’élargissement du slack sur le marché du travail, leur degré de confiance varie fortement. Certains estiment que la politique reste « restrictive » et nécessite de nouvelles baisses vers un niveau neutre, voire accommodant. D’autres redoutent qu’un assouplissement trop rapide ne relance les pressions sur les prix, notamment dans un contexte d’incertitudes liées aux tarifs douaniers et aux goulots d’étranglement du côté de l’offre.

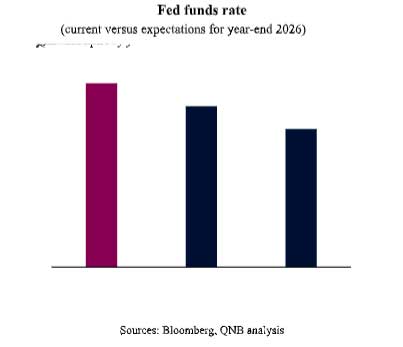

Ces divergences alimentent la volatilité des anticipations de marché. L’incertitude demeure importante quant au cycle de baisses attendu en 2026. La question centrale est de savoir si cette fragmentation interne poussera la Fed vers un cycle d’assouplissement plus profond ou, au contraire, vers une pause précoce en cas de surprise inflationniste. Nous estimons qu’aucun de ces extrêmes n’est probable et réitérons notre prévision de deux baisses supplémentaires, ramenant le taux directeur vers 3,5 %, seuil bas de la zone « neutre », où la politique n’est ni restrictive ni accommodante. Trois arguments étayent cette analyse.

Premièrement, les pressions politiques et les changements à venir au sein du Board of Governors favorisent un mouvement au moins partiel vers une position neutre. Les prises de position de plus en plus explicites du président Trump en faveur de baisses plus profondes et ses indications préliminaires quant au profil « dovish » qu’il souhaite pour la succession de Jerome Powell après mai 2026 ont intensifié l’enjeu de chaque réunion du FOMC. Cette dynamique s’ajoute aux changements continus dans la composition du Board. Chaque nouvelle nomination ou perspective de nomination modifie les anticipations quant à l’orientation future de la Fed, rendant les décisions plus contentieuses. À la marge, les « colombes » se renforcent, malgré une opposition accrue des « faucons » qui cherchent à limiter tout excès d’assouplissement.

Premièrement, les pressions politiques et les changements à venir au sein du Board of Governors favorisent un mouvement au moins partiel vers une position neutre. Les prises de position de plus en plus explicites du président Trump en faveur de baisses plus profondes et ses indications préliminaires quant au profil « dovish » qu’il souhaite pour la succession de Jerome Powell après mai 2026 ont intensifié l’enjeu de chaque réunion du FOMC. Cette dynamique s’ajoute aux changements continus dans la composition du Board. Chaque nouvelle nomination ou perspective de nomination modifie les anticipations quant à l’orientation future de la Fed, rendant les décisions plus contentieuses. À la marge, les « colombes » se renforcent, malgré une opposition accrue des « faucons » qui cherchent à limiter tout excès d’assouplissement.

Deuxièmement, l’incertitude entourant l’inflation a nettement reculé par rapport aux pics survenus après les tarifs de la « Liberation Day ». L’inflation du logement, principale source de persistance, s’est régulièrement modérée, et l’inflation des biens continue de se normaliser avec l’ajustement des chaînes d’approvisionnement. Comme souligné dans nos précédentes analyses, les tarifs douaniers demeurent un risque haussier à court terme mais sont désormais considérés comme transitoires par la plupart des responsables, plutôt que comme un moteur structurel de l’inflation. Cela ouvre la voie à de nouvelles baisses de taux.

Troisièmement, malgré la volatilité mensuelle et les incertitudes liées aux retards de publication en période de shutdown, les tendances du marché du travail indiquent un net affaiblissement. Les offres d’emploi ont chuté, les licenciements se sont accélérés et les indicateurs privés de l’emploi pointent vers un nouvel affaiblissement. Comme indiqué dans notre commentaire de novembre, les employeurs américains ont supprimé plus de 150 000 postes en octobre, soit la baisse la plus marquée pour ce mois depuis plus de vingt ans. Pour la première fois depuis la pandémie, l’écart emplois-main-d’œuvre (« jobs gap ») signale désormais un excès d’offre de travail par rapport à la combinaison emploi + offres. Cette dynamique renforce l’argument en faveur d’un assouplissement supplémentaire, y compris parmi les membres traditionnellement prudents face à l’inflation.

Dans l’ensemble, nous maintenons notre position : il existe une marge pour deux baisses additionnelles de 25 pbs — l’une cette semaine en décembre et l’autre au premier trimestre 2026 — rapprochant le taux directeur de la borne basse de notre estimation du niveau neutre, à 3,5 %. Toutefois, les anticipations de marché d’une série plus longue de baisses en 2026 nous semblent trop optimistes. L’économie ralentit mais ne montre pas de signes de contraction brusque, et la trajectoire de l’inflation, bien qu’en amélioration, reste exposée aux incertitudes liées aux tarifs et au rythme de retour vers l’objectif de 2 %. En d’autres termes : la Fed est divisée, le débat s’intensifie, mais le scénario médian devrait rester plus modéré que ce que suggèrent les membres les plus dovish ou les prix de marché actuels.

(Source : QNB Economics)

L’article À quel point la Fed est-elle divisée sur les baisses de taux ? est apparu en premier sur WMC.