Le portefeuille-titres des banques résidentes pèse 33 968 Mtnd

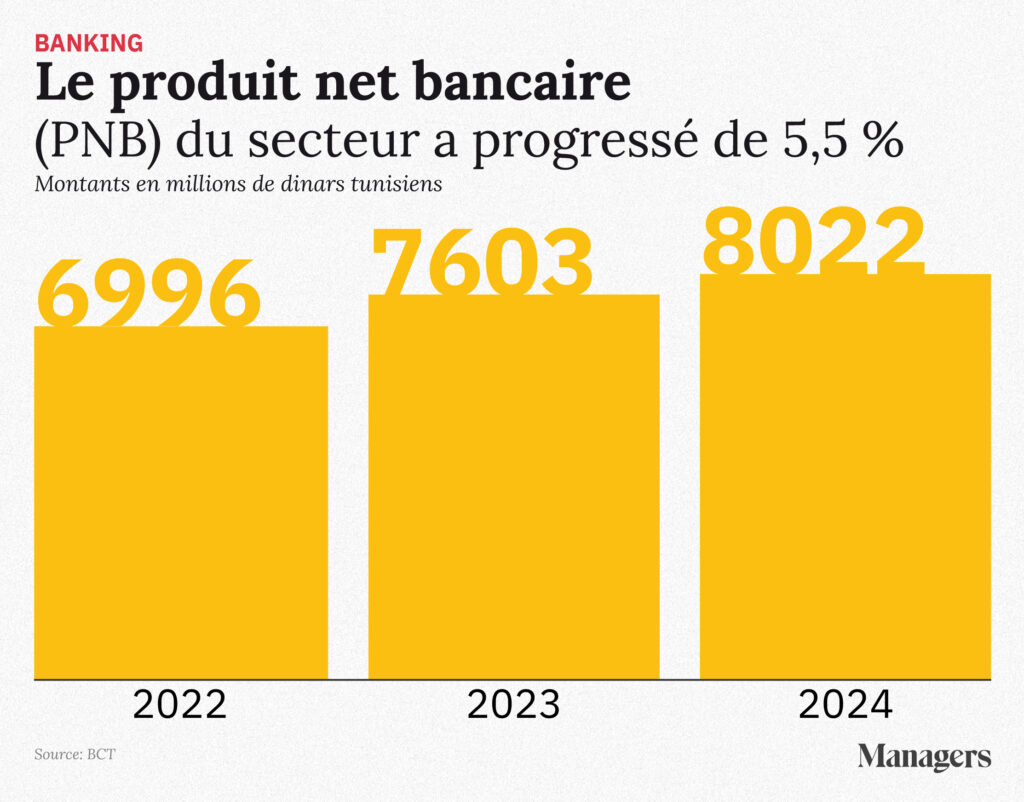

Alors que la structure du PNB du secteur bancaire a bien évolué au cours des dernières années, avec une plus grande contribution des salles de marchés (30,5% en 2024), il est crucial d’observer l’évolution des placements des banques.

Les chiffres montrent que le portefeuille-titres des établissements de crédit résidents ont progressé de 7 450 Mtnd en 2024 à 33 968 Mtnd, un record absolu. Par rapport à l’actif total du secteur, ce gisement pèse 15,8%.

Par classe d’actifs, les titres de propriété ne représentent que 4 627 Mtnd, soit 13,6% des investissements totaux. Les OPCVM sont de 105 Mtnd, offrant une poche de liquidité pour agir rapidement sur le marché.

L’essentiel est investi dans les titres de créance, qui combinent une rentabilité certaine et un risque minimum. Historiquement, le marché a enregistré peu d’incidents de paiement, tous par des émetteurs privés.

Les bons du Trésor et les autres titres émis par l’État (obligations nationales essentiellement) accaparent 26 118 Mtnd, soit 76,9% de l’ensemble du portefeuille. C’est une garantie pour un PNB solide durant les prochaines années, surtout que la majorité est assortie de rendements élevés. Les obligations corporate attirent 558 Mtnd, et les fonds gérés 2 560 Mtnd.

Cette structure pose des interrogations concernant le futur. L’État compte clairement faire moins appel à l’industrie financière dès l’année prochaine et nous nous attendons même à un désendettement sur le marché local. Est-ce que les banques vont prendre davantage de risques dans les actions? Cela est difficile surtout que le marché manque de profondeur et de liquidité des titres.

Elles sont donc théoriquement obligées de basculer à plus de crédits et de financements à l’économie. Mais est-ce qu’elles sont prêtes à prendre ce risque? Est-ce qu’il y a même suffisamment de nouveaux projets bancables? C’est le grand chantier que le secteur doit attaquer avant que la profitabilité soit mise en jeu.

L’article Le portefeuille-titres des banques résidentes pèse 33 968 Mtnd est apparu en premier sur Managers.