ECLAIRAGE — Dette souveraine – Le retour aux fondamentaux … Un mal nécessaire devenu dépendance structurelle

L’endettement public est au cœur des débats économiques contemporains. Instrument de relance lorsqu’il finance l’investissement, il devient un fardeau lorsqu’il entretient les déséquilibres et la dépendance. Pour les ménages comme pour les entreprises, la dette excessive est un signal d’alerte ; pour les États, elle devient une question de souveraineté.

Dans le cas de la Tunisie, l’endettement est aujourd’hui moins un choix qu’une nécessité imposée par la faiblesse des recettes fiscales, la stagnation de la croissance et la pression sociale. Mais cette dette n’est pas neutre : elle est en grande partie contractée en devises étrangères. Ce qui change radicalement la donne.

La clé : la monnaie d’émission de la dette

Les économistes de tous bords, notamment en Tunisie, le rappellent : un pays ne risque véritablement une crise de dette souveraine que dans deux situations. Premièrement, si la dette est libellée dans une devise étrangère. Et deuxièmement, si l’État n’a pas la possibilité de la racheter via sa propre Banque centrale.

C’est précisément ce qui distingue les grandes puissances des pays émergents. Les États-Unis peuvent s’endetter sans craindre de défaut : leur dette est en dollars, et la Réserve fédérale peut, en dernier ressort, « monétiser » cette dette — c’est-à-dire la racheter en créant de la monnaie. Ce mécanisme, certes inflationniste quand les tensions sur les capacités de production sont exacerbées et surchauffe, reste une forme de souveraineté. Il garantit la liquidité de la dette publique et protège l’État contre la spéculation.

C’est précisément ce qui distingue les grandes puissances des pays émergents. Les États-Unis peuvent s’endetter sans craindre de défaut : leur dette est en dollars, et la Réserve fédérale peut, en dernier ressort, « monétiser » cette dette — c’est-à-dire la racheter en créant de la monnaie. Ce mécanisme, certes inflationniste quand les tensions sur les capacités de production sont exacerbées et surchauffe, reste une forme de souveraineté.

La Tunisie, piégée par sa dépendance extérieure

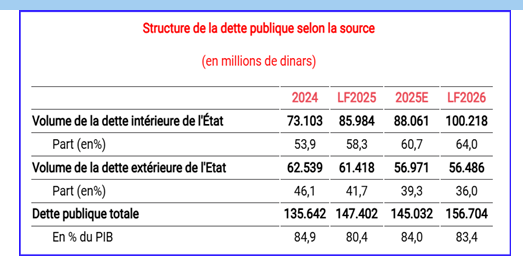

La Tunisie, comme beaucoup d’économies émergentes, ne dispose pas de ce privilège. Plus d’un tiers de sa dette extérieure est libellée en devises étrangères, principalement en euros et en dollars. Or, le dinar ne bénéficie pas d’un statut international : la Banque centrale de Tunisie ne peut créer ni dollars ni euros pour rembourser ses engagements.

Le pays doit donc gagner ces devises, à travers les exportations, le tourisme, les transferts des Tunisiens à l’étranger, ou encore de nouveaux emprunts. Cette mécanique, fragile par nature, rend la Tunisie vulnérable aux chocs externes, à la hausse des taux mondiaux et à la dépréciation du dinar.

Le pays doit donc gagner ces devises, à travers les exportations, le tourisme, les transferts des Tunisiens à l’étranger ou encore de nouveaux emprunts.

Lorsque les remboursements s’accumulent, l’État se retrouve acculé : réduire les dépenses, geler les recrutements, retarder les paiements, ou emprunter encore. C’est le cercle vicieux de la dette improductive, celle qui finance le fonctionnement de l’État plutôt que son développement.

Le tabou de la monétisation

Certains économistes tunisiens plaident pour un recours contrôlé à la création monétaire afin de financer les investissements publics, à l’image de ce que pratiquent les pays développés, dont notamment le Japon. Mais la Banque centrale de Tunisie, arc-boutée sur son indépendance, reste réticente. Son mandat, inspiré du modèle européen, privilégie la stabilité des prix à la croissance et à l’emploi.

Ce cadre, pertinent dans un environnement d’inflation chronique, devient cependant restrictif lorsque l’économie stagne. La peur de « l’inflation par la planche à billets » a conduit à une forme d’austérité monétaire qui étouffe l’investissement public et prive l’État d’un levier de relance. Dans un pays où le chômage dépasse 15 % et où les infrastructures se dégradent, la question mérite d’être reposée.

La Tunisie, qui envisage de faire son grand retour sur le marché financier international en 2026, se trouve paradoxalement dans une situation inverse : bien qu’elle dispose de sa propre monnaie, une part importante de sa dette est libellée en devises étrangères.

La leçon grecque et la leçon tunisienne

L’exemple de la Grèce en 2010 a montré qu’un pays peut perdre sa souveraineté monétaire même au sein d’une union puissante. Athènes, intégrée à la zone euro, ne pouvait plus monétiser sa dette : la Banque centrale européenne (BCE) détenait le monopole de la création monétaire. Elle a donc dû se plier à une austérité dictée par les créanciers.

La Tunisie, qui envisage de faire son grand retour sur le marché financier international en 2026, se trouve paradoxalement dans une situation inverse : bien qu’elle dispose de sa propre monnaie, une part importante de sa dette est libellée en devises étrangères. Elle n’est donc pas pleinement souveraine dans la gestion de sa dette, puisqu’elle dépend de ressources extérieures pour en assurer le service. Dans les deux cas, le constat demeure identique : sans maîtrise ni de la monnaie ni de la dette, il ne peut y avoir de véritable souveraineté économique.

Repenser la dette : substituer la confiance interne à la dépendance externe

Revenir aux fondamentaux, pour la Tunisie, signifie rompre avec la logique d’endettement externe systématique. Il s’agit de renforcer la dette en dinars, d’élargir le marché obligataire local, de mobiliser l’épargne nationale et de regagner la confiance des investisseurs locaux.

Un État qui inspire confiance à ses citoyens n’a pas besoin de s’endetter à l’étranger pour se financer. Cela suppose plus de transparence, une meilleure gouvernance budgétaire et une politique économique lisible.

La dette n’est pas un mal en soi. Cependant elle devient une servitude lorsqu’elle se conjugue à la perte de maîtrise monétaire et à la dépendance extérieure.

À long terme, c’est cette souveraineté financière retrouvée qui permettra à la Tunisie de financer son développement sans se condamner à l’endettement perpétuel.

In fine, la dette n’est pas un mal en soi. Cependant elle devient une servitude lorsqu’elle se conjugue à la perte de maîtrise monétaire et à la dépendance extérieure. Le véritable « retour aux fondamentaux » pour la Tunisie ne réside pas dans la réduction comptable de la dette, mais dans la reconquête de son sens : financer la croissance et non la survie.

===============================

* Dr. Tahar EL ALMI,

Economiste-Economètre.

Ancien Enseignant-Chercheur à l’ISG-TUNIS,

Psd-Fondateur de l’Institut Africain D’Economie Financière (IAEF-ONG)

L’article ECLAIRAGE — Dette souveraine – Le retour aux fondamentaux … Un mal nécessaire devenu dépendance structurelle est apparu en premier sur Leconomiste Maghrebin.