ECLAIRAGE – Entre tensions mondiales et ajustements internes, la Tunisie en équilibre fragile

Sur la scène mondiale, les marchés financiers restent secoués par un climat d’incertitude. La hausse des tensions géopolitiques au Moyen-Orient et en Asie impacte directement le prix de l’énergie. Alors que le pétrole se maintient à des niveaux élevés, nourrissant une inflation importée persistante.

Les Banques centrales, en particulier la Réserve fédérale américaine et la Banque centrale européenne, optent pour une politique de prudence : le cycle de resserrement monétaire semble arrivé à maturité; mais la baisse des taux reste retardée par la résilience de l’inflation et la crainte d’un rebond des prix.

Un contexte international marqué par l’incertitude

Dans ce contexte, les marchés financiers évoluent de façon contrastée : les bourses occidentales connaissent des phases d’instabilité, oscillant entre optimisme sur les résultats des entreprises et inquiétudes liées au ralentissement de la demande mondiale. Les flux de capitaux demeurent orientés vers les valeurs refuges. Ce qui renforce le dollar et met sous pression les devises émergentes.

Tunisie : une conjoncture interne marquée par des ajustements monétaires

En Tunisie, la situation monétaire et financière (*) montre des signes de tension maîtrisée. Le solde du compte courant du Trésor affiche une amélioration par rapport à la veille (803,2 MDT contre 756,2 MDT). Mais il reste en retrait par rapport à 2024 (1 072,1 MDT). En parallèle, les banques connaissent une contraction de leur compte courant ordinaire (331 MDT contre 392,1 MDT en 2024), traduisant une liquidité toujours fragile.

La Banque centrale de Tunisie (BCT) poursuit son rôle de stabilisateur à travers des interventions soutenues. Ainsi, le volume global de refinancement s’établit à 12 020 MDT, légèrement en baisse par rapport à la veille. Cependant, il reflète une dépendance persistante du système bancaire au soutien de l’institut d’émission.

La baisse du taux directeur à 7,5 % (contre 8 % en 2024) s’inscrit dans une volonté d’assouplissement graduel afin de soutenir la croissance; mais avec le risque d’alimenter de nouvelles tensions inflationnistes.

La Banque centrale de Tunisie (BCT) poursuit son rôle de stabilisateur à travers des interventions soutenues : le volume global de refinancement s’établit à 12 020 MDT…

Les bons du Trésor mettent en lumière une recomposition du financement de l’État : recul des encours à court terme (2 950 MDT contre plus de 10 500 MDT en 2024); mais forte hausse des Bons Assimilables à moyen et long terme (27 203 MDT contre 16 753 MDT), signe d’un recours accru à l’endettement structurel.

Indicateurs réels : entre soutien extérieur et pressions internes

Les recettes touristiques cumulées progressent à 5 443 MDT (+431 MDT sur un an), confirmant la vitalité du secteur. Les transferts des Tunisiens à l’étranger renforcent cette dynamique avec 5 787 MDT, en hausse de près de 443 MDT par rapport à 2024. Ces deux moteurs restent essentiels pour contenir le déficit extérieur.

La devise nationale résiste mieux face à l’euro (3,39 TND pour 1 EUR, quasi stable). Mais elle continue de s’affaiblir face au dollar (2,91 TND contre 3,05 un an plus tôt). Confirmant de la sorte la domination de la devise américaine dans le commerce international et son rôle de valeur refuge.

Cependant, le service de la dette extérieure demeure lourd (9 510 MDT au 31 août), même s’il recule par rapport à 2024. Les avoirs nets en devises de la BCT s’élèvent à 25 096 MDT, soit l’équivalent de 108 jours d’importation, en baisse par rapport aux 116 jours enregistrés un an plus tôt. Cette érosion reflète une vulnérabilité structurelle face aux chocs extérieurs.

Du côté du dinar, la devise nationale résiste mieux face à l’euro (3,39 TND pour 1 EUR, quasi stable). Mais elle continue de s’affaiblir face au dollar (2,91 TND contre 3,05 un an plus tôt). Confirmant de la sorte la domination de la devise américaine dans le commerce international et son rôle de valeur refuge.

Perspectives à court et moyen terme

À court terme, la Tunisie bénéficie d’un appui relatif grâce au tourisme, aux transferts des travailleurs à l’étranger et à un léger assouplissement monétaire. Toutefois, la dépendance croissante au refinancement de la BCT et à la dette de moyen et long terme illustre un modèle financier sous pression. L’inflation, bien qu’en ralentissement, pourrait rebondir sous l’effet de la dépréciation du dinar face au dollar et de l’inflation importée liée à l’énergie.

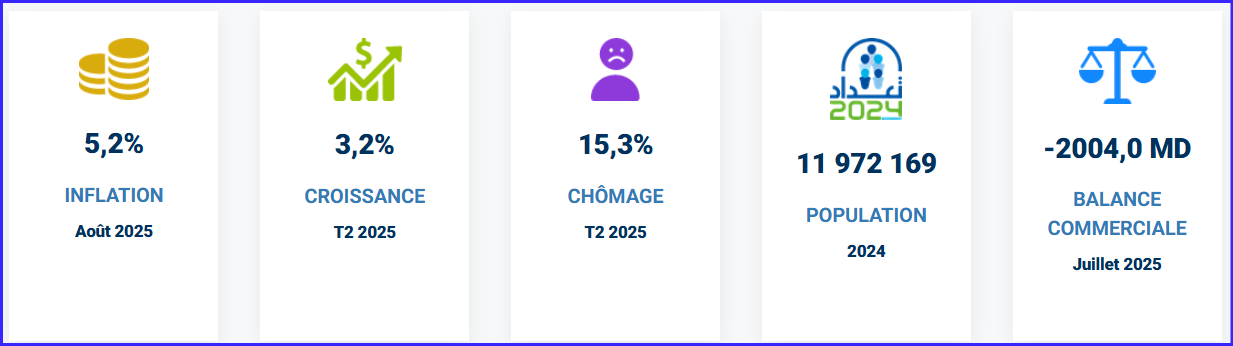

Indicateurs clés au 05/09/2025 (INS)

À moyen terme, la question de la soutenabilité financière reste centrale. La persistance d’un déficit budgétaire élevé, combinée à une dette extérieure encore lourde, impose des choix stratégiques : soit renforcer les réformes structurelles pour élargir la base productive et exporter davantage; soit continuer sur une trajectoire de dépendance financière extérieure risquée.

In fine, la Tunisie évolue dans un équilibre fragile, entre une conjoncture internationale tendue et une situation interne qui exige des ajustements continus. Le véritable défi sera de transformer les soutiens conjoncturels (tourisme, transferts) en leviers structurels capables de réduire la vulnérabilité financière du pays.

==============================

Références :

(*) https://www.bct.gov.tn/bct/siteprod/indicateurs.jsp

==============================

* Dr. Tahar EL ALMI,

Economiste-Economètre.

Ancien Enseignant-Chercheur à l’ISG-TUNIS,

Psd-Fondateur de l’Institut Africain

D’Economie Financière (IAEF-ONG)

L’article ECLAIRAGE – Entre tensions mondiales et ajustements internes, la Tunisie en équilibre fragile est apparu en premier sur Leconomiste Maghrebin.