Après plusieurs mois loin des projecteurs, l’UGTT traverse l’un des moments les plus décisifs de son long vécu. Nous pensons même qu’il s’agit du tournant le plus critique de son histoire contemporaine, car ce qui se joue aujourd’hui, c’est son positionnement sur l’échiquier politique et social du pays. Comment une organisation qui se présentait comme la première force nationale a-t-elle pu se retrouver aussi affaiblie en seulement quelques années ?

Le constat est sans appel : l’UGTT de 2025 n’est plus celle de la décennie précédente. Son affaiblissement résulte principalement de trois dynamiques majeures.

1- Le péché originel des hausses salariales anarchiques

L’UGTT est aujourd’hui perçue par une large frange de la population comme partiellement responsable de la crise économique et sociale actuelle. Et ce n’est pas entièrement faux.

Aux côtés des partis politiques et des gouvernements successifs, le syndicat a joué un rôle dans la dégradation du climat économique. En défendant systématiquement les intérêts des salariés, souvent au détriment de la viabilité des entreprises qu’elles soient publiques ou privées, il a contribué à alourdir les charges d’exploitation, paralysant les structures publiques et poussant les entreprises privées à survivre sous la contrainte de l’endettement, limitant ainsi tout investissement de croissance.

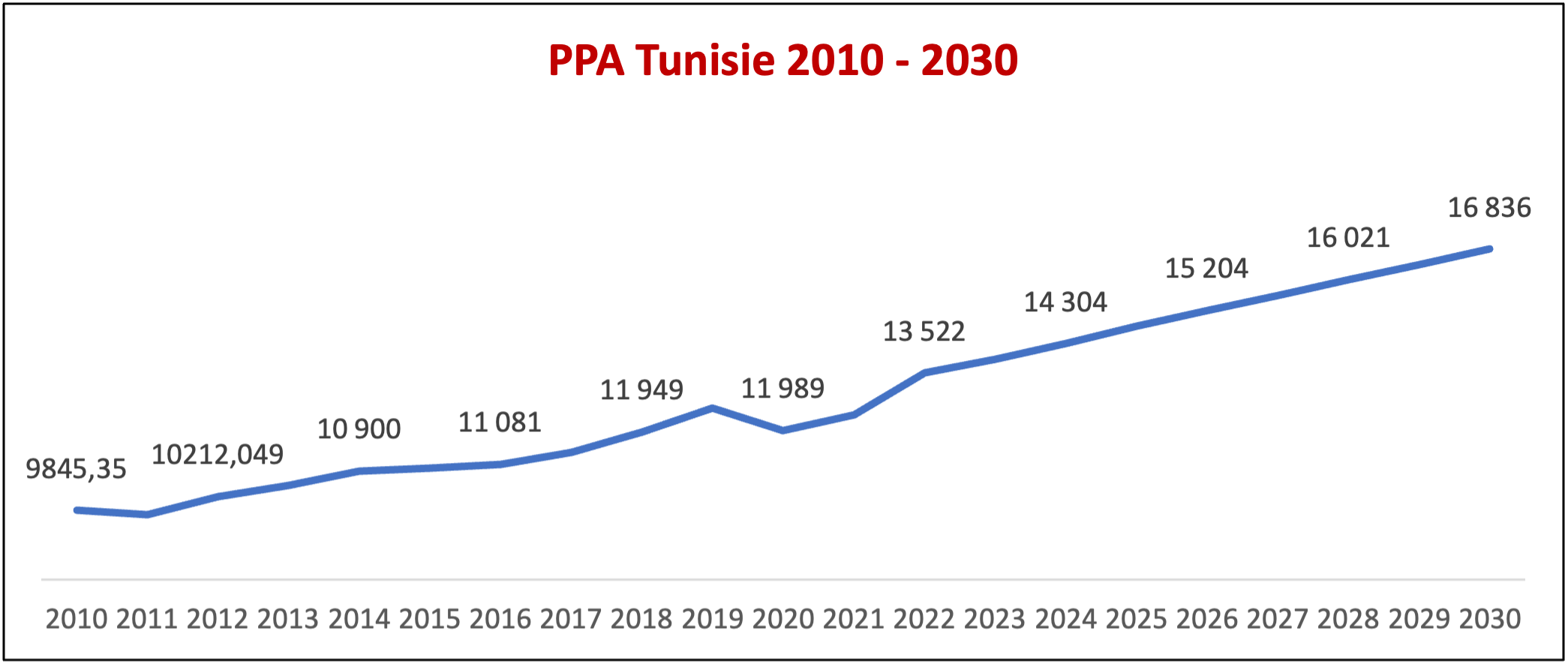

Malgré cette posture, l’emploi ne s’est pas amélioré. Il suffit de comparer les chiffres actuels à ceux de 2019, une année déjà peu reluisante, pour constater un net recul.

Aujourd’hui, les Tunisiens commencent à comprendre qu’une augmentation salariale non accompagnée de gains de productivité se traduit inévitablement par une spirale inflationniste. Le coût de la vie est devenu insoutenable, et si les hausses de salaires ne sont pas la seule cause, elles en constituent un facteur aggravant majeur.

Par ailleurs, le nombre record de grèves a durablement terni l’image du pays auprès des investisseurs étrangers. La montée en puissance d’autres économies régionales — Maroc, Égypte, Turquie — nous a fait perdre de nombreuses opportunités.

Face à une succession de gouvernements fragiles, l’UGTT imposait ses revendications sans contrepoids. Conséquence ? Un surendettement massif, des milliards de dollars consommés sans retour productif réel. L’État s’est engagé au-delà de ses capacités, sans génération de recettes suffisantes pour honorer ses promesses.

2- Une crise de gouvernance interne

La deuxième faiblesse vient de l’intérieur : le non-respect du règlement propre à l’UGTT et la prolongation contestée du mandat du bureau actuel ont profondément divisé l’organisation. Au-delà des justifications avancées, le fait est que le syndicat n’est plus uni. Des divergences profondes affaiblissent son autorité et sa légitimité.

Si la prolongation n’avait duré que quelques mois, cela aurait pu passer. Mais des années plus tard, il est devenu difficile, même en interne, de défendre cette décision. D’autres syndicats, plus démocratiques et plus souples, gagnent du terrain. L’idée d’un syndicat unique en position de négociation avec les autorités n’a plus cours.

3- Un État qui a repris l’initiative sociale

Troisièmement, l’État a changé de posture, adoptant un ton plus social, parfois plus radical que l’UGTT elle-même. La réforme du Code du Travail en est une illustration. Bien qu’elle soulève des inquiétudes économiques, elle répond à une grande partie des revendications sociales historiques du syndicat.

Le règlement du dossier des enseignants vacataires est une réussite pour l’exécutif, en dépit de son impact sur les comptes publics. D’autres initiatives parlementaires vont également dans ce sens. Certes, certaines manquent de cohérence économique, mais sur le plan politique, c’est l’Etat qui marque des points.

Dans ce contexte, hausser le ton, voire appeler à une grève générale, serait une manœuvre extrêmement risquée. Et pour être direct, une grève aujourd’hui serait un échec cuisant. L’UGTT y perdrait le peu de crédit qu’il lui reste. Qui, aujourd’hui, accepterait de sacrifier une journée de salaire alors que la majorité des ménages n’arrive déjà plus à joindre les deux bouts des mois ? Et qui compensera cette perte ?

Face à un exécutif solidement installé, capable d’imposer une feuille de route conforme à ses équilibres budgétaires, l’UGTT n’a pas intérêt à tester sa force réelle. Elle risquerait d’en ressortir perdante.

Besoin de l’UGTT 2.0

Si elle veut continuer à exister, non pas comme simple structure, mais comme acteur crédible et influent, l’UGTT doit se réinventer. Elle doit s’entourer de techniciens compétents, capables d’évaluer la capacité réelle de chaque secteur à absorber des revendications salariales ou sociales. Si le syndicat veut vraiment être un partenaire du développement, il ne peut plus être un frein à la croissance.

Dans le monde d’aujourd’hui, la priorité n’est plus aux salaires, mais à la préservation de l’emploi. Oui, les salaires doivent évoluer, mais cela doit aller de pair avec une reconnaissance de la valeur du travail. Il faut oser défendre l’idée de travailler plus pour produire plus.

Multiplier les salaires sans créer de valeur, c’est une illusion dangereuse. Le travail, et uniquement le travail, crée la richesse. Dans une économie orientée vers l’exportation, si nos produits ne trouvent plus preneurs à l’étranger, nos usines fermeront, c’est inévitable.

Le monde change, et ceux qui pensent encore que la titularisation est synonyme de stabilité n’ont rien compris. Ce message doit être clairement véhiculé, et le syndicat doit jouer un rôle central non seulement dans la défense des droits des travailleurs, mais surtout dans l’accompagnement stratégique des entreprises vers leur croissance. A bon entendeur.

L’article L’UGTT marche sur des œufs ! est apparu en premier sur Leconomiste Maghrebin.