Tunisie : que révèle le dernier rapport d’Oxford Economics sur l’économie nationale ?

Alors que la région MENA retrouve une certaine dynamique en 2025, la Tunisie amorce une sortie prudente de stagnation, selon les dernières prévisions d’Oxford Economics. Le Koweït sort de deux années de récession, le marché immobilier du Golfe prospère, et la Turquie adopte un virage monétaire marqué.

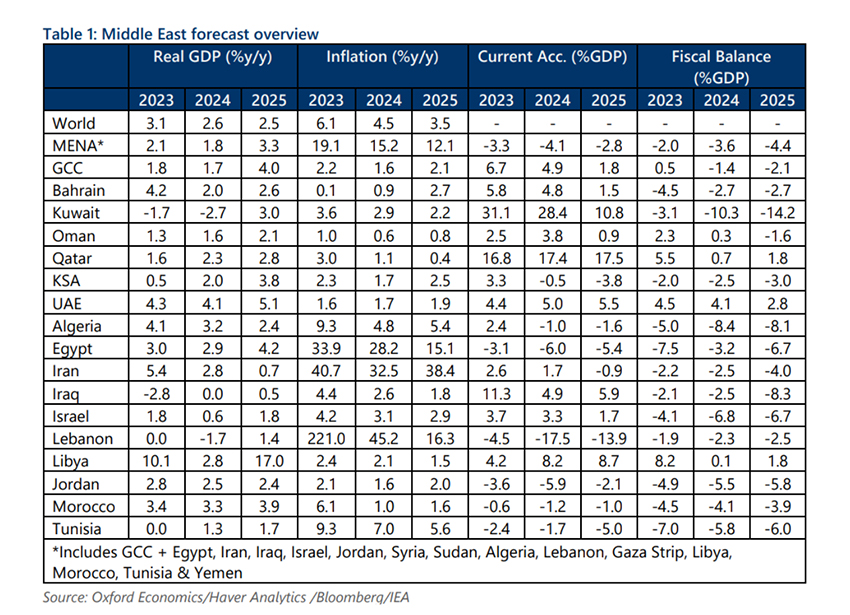

Dans son dernier rapport régional publié cette semaine, Oxford Economics brosse un tableau contrasté des perspectives économiques au Moyen-Orient et en Afrique du Nord. Si la croissance régionale reste modeste (3,3 % prévue en 2025), certaines économies se démarquent par leur dynamisme ou leurs ajustements rapides. La Tunisie, bien que peu citée dans les développements principaux, figure dans les données clés et affiche une stabilisation lente, mais notable.

Tunisie : sortie de stagnation, mais déséquilibres persistants

Après une croissance nulle en 2023, le PIB tunisien devrait progresser de 1,3 % en 2024 et 1,7 % en 2025, selon Oxford Economics. Cette reprise, bien qu’en deçà de la moyenne régionale, reflète une certaine résilience de l’économie tunisienne, portée par des secteurs comme les services, le tourisme et les industries légères.

L’inflation, qui avait atteint 9,3 % en 2023, reculerait à 5,6 % d’ici 2025, ce qui laisse espérer un retour progressif à la stabilité des prix. Toutefois, les déséquilibres extérieurs et budgétaires restent marqués : la balance courante devrait se creuser à –5,0 % du PIB en 2025, et le déficit budgétaire demeurer élevé à –6,0 %.

Bien que les prévisions témoignent d’une relative amélioration de la situation macroéconomique, le pays reste confronté à des déficits jumeaux persistants, à une dette publique croissante, et à des tensions sociales récurrentes.

Malgré cela, Oxford Economics souligne la capacité de l’économie tunisienne à se maintenir dans un cycle de croissance positive, portée par le redressement du tourisme, le regain des exportations agroalimentaires et les effets attendus de certaines réformes budgétaires, bien que leur mise en œuvre demeure lente.

Le Koweït sort de récession…

Dans la région, le Koweït s’impose comme l’une des surprises du rapport. Après deux années consécutives de récession (-1,7 % en 2023, -2,7 % en 2024), l’économie koweïtienne devrait rebondir à +3,0 % en 2025, profitant de la remontée des niveaux de production pétrolière et d’un soutien plus affirmé à la consommation domestique.

Oxford Economics souligne que la contraction du PIB pétrolier est en train de s’atténuer, tandis que la croissance non pétrolière atteint 2 %, portée par une forte dynamique de crédit, un marché immobilier actif et une bonne liquidité budgétaire. Le pays bénéficie également d’un excédent courant important (10,8 % du PIB en 2025), qui lui confère une marge de manœuvre enviée dans la région.

Par ailleurs, le rapport met en lumière la dynamique exceptionnelle du secteur immobilier dans les pays du Conseil de coopération du Golfe (GCC). À Dubaï, les transactions immobilières ont bondi de 25 % en volume et en valeur sur le premier semestre, dopées par l’arrivée de nouveaux investisseurs résidentiels et par la transition progressive de locataires vers la propriété.

Le Koweït suit cette tendance avec une croissance de +17 % en valeur et +41,7 % en volume des transactions immobilières. Cette performance s’inscrit dans une dynamique régionale robuste : l’Arabie saoudite affiche une hausse de 4,3 % des prix de l’immobilier résidentiel au T1 2025, et le Qatar une augmentation de 8,3 % des valeurs à fin mai.

Oxford Economics estime que ce secteur constituera l’un des principaux piliers de croissance dans la région, soutenu par l’urbanisation rapide, la hausse des revenus et les politiques publiques de soutien au logement.

Turquie : virage monétaire marqué dans un contexte de désinflation

Autre fait marquant du rapport : la décision de la Banque centrale de Turquie (CBRT) d’abaisser son taux directeur de 300 points de base le 24 juillet, ramenant le taux repo à 43 %. Ce mouvement intervient alors que l’inflation est tombée à 35 % en juin, un plus bas depuis 2021, permettant à la banque d’amorcer un cycle de détente monétaire, après une période de resserrement agressif début 2024.

Oxford Economics prévoit une poursuite du ralentissement inflationniste au second semestre, avec un objectif de 33 % d’inflation d’ici fin 2025, contre une prévision médiane du marché à 35 %. Cette politique vise à soutenir la reprise de la consommation et la stabilisation des marchés financiers, dans un contexte encore tendu sur le plan politique.

Derrière ces trajectoires nationales contrastées, le rapport dépeint une région MENA profondément hétérogène, où les pays du Golfe affichent des excédents solides et une croissance soutenue, tandis que plusieurs économies d’Afrique du Nord, dont la Tunisie, restent fragiles.

“La reprise reste dépendante de facteurs extérieurs tels que les cours du pétrole, l’accès au financement international et la capacité des gouvernements à mener des réformes budgétaires crédibles”, souligne le rapport.