QNB – Revue Economique : Les fondamentaux de la croissance restent solides pour l’Indonésie

Au cours des dernières décennies, l’Indonésie s’est distinguée par ses performances exceptionnelles en matière de croissance économique et de stabilité. Entre 2000 et 2024, l’économie indonésienne a enregistré un taux de croissance moyen de 5 %. Il s’agit là d’une performance remarquable pour le quatrième pays le plus peuplé du monde, qui a su faire face à une période difficile marquée par la crise financière mondiale et la pandémie de Covid-19.

À la fin de l’année dernière, un ralentissement de l’activité économique a commencé à se manifester, dans un contexte d’incertitude post-électorale, de baisse des prix des matières premières et d’un resserrement de la politique monétaire. Cette année, le « Jour de la Libération » proclamé par le président Trump a imposé des droits de douane généralisés à ses partenaires commerciaux dans le monde entier, menaçant de provoquer d’importantes perturbations dans l’économie mondiale. Les États-Unis ont imposé un tarif de 32 % sur les produits indonésiens, ce qui constitue une menace significative pour son secteur exportateur. Ces tarifs ont ensuite été « suspendus », alors que la nation d’Asie du Sud-Est travaille à un accord incluant des tarifs préférentiels sur les produits américains, un meilleur accès à ses minéraux critiques et des importations de carburant américain plus importantes.

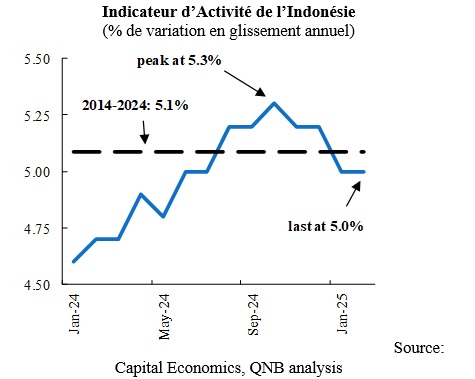

L’Indonesia Activity Tracker (IAT) est un baromètre opportun qui permet de mesurer l’élan de l’économie indonésienne, en résumant les informations issues des principaux indicateurs d’activité à haute fréquence. Après avoir atteint un pic de croissance de 5,3 % en glissement annuel en octobre, le rythme de croissance a commencé à se modérer, jusqu’à se stabiliser autour du taux moyen de long terme de 5 %.

Malgré cette stabilisation apparente, une incertitude importante demeure sur la scène mondiale. À notre avis, en dépit de vents contraires considérables, les perspectives macroéconomiques restent positives pour l’Indonésie. Dans cet article, nous examinons les trois principaux facteurs qui soutiennent nos perspectives.

Premièrement, la consommation restera un moteur robuste de la croissance cette année. La consommation représente 55 % de l’économie indonésienne et constitue donc un facteur majeur déterminant la performance économique du pays. La vigueur de la consommation est soutenue par un marché du travail résilient, qui a connu une reprise remarquable depuis la pandémie de Covid-19. Le taux de chômage est passé d’un pic de 7,1 % en 2020 à 4,8 % selon les dernières données de 2025, atteignant son niveau le plus bas depuis 1998. Pour soutenir les dépenses des ménages, le gouvernement indonésien a annoncé ces derniers mois une série de mesures de relance, notamment des réductions substantielles des tarifs d’électricité pour 79 millions de foyers, une aide alimentaire pour 18,3 millions de familles à faible revenu, ainsi que des transferts d’argent pour les travailleurs à faible revenu. La résilience du marché du travail, associée aux politiques de soutien du gouvernement, apportera un appui considérable à la consommation cette année.

Deuxièmement, une inflation maîtrisée et la stabilisation de la roupie indonésienne (IDR) ont permis à la Banque d’Indonésie de mettre en œuvre des mesures monétaires expansionnistes. Le taux d’inflation annuel est resté confortablement contenu cette année, proche de la limite inférieure de la fourchette cible de 1,5 à 3,5 % définie par la politique monétaire. De plus, la roupie a retrouvé une certaine stabilité, s’appréciant d’environ 3,5 % depuis son point le plus bas historique enregistré le 9 avril. Une faible inflation et une IDR plus stable ont permis à la Banque d’Indonésie de réduire son taux directeur de 25 points de base en mai pour le fixer à 5,5 %, soit la troisième baisse depuis septembre dernier. En outre, la banque centrale a mis en œuvre une série de mesures destinées à stimuler le crédit dans l’économie, notamment la réduction des exigences de réserves, l’augmentation des plafonds de financement externe pour les banques locales, l’engagement à acheter pour 9,3 milliards USD d’obligations gouvernementales sur le marché secondaire, ainsi que l’allocation de 7,9 milliards USD pour le programme de logements abordables de l’État, entre autres. Ainsi, les conditions monétaires sont réunies pour stimuler l’élan économique.

Deuxièmement, une inflation maîtrisée et la stabilisation de la roupie indonésienne (IDR) ont permis à la Banque d’Indonésie de mettre en œuvre des mesures monétaires expansionnistes. Le taux d’inflation annuel est resté confortablement contenu cette année, proche de la limite inférieure de la fourchette cible de 1,5 à 3,5 % définie par la politique monétaire. De plus, la roupie a retrouvé une certaine stabilité, s’appréciant d’environ 3,5 % depuis son point le plus bas historique enregistré le 9 avril. Une faible inflation et une IDR plus stable ont permis à la Banque d’Indonésie de réduire son taux directeur de 25 points de base en mai pour le fixer à 5,5 %, soit la troisième baisse depuis septembre dernier. En outre, la banque centrale a mis en œuvre une série de mesures destinées à stimuler le crédit dans l’économie, notamment la réduction des exigences de réserves, l’augmentation des plafonds de financement externe pour les banques locales, l’engagement à acheter pour 9,3 milliards USD d’obligations gouvernementales sur le marché secondaire, ainsi que l’allocation de 7,9 milliards USD pour le programme de logements abordables de l’État, entre autres. Ainsi, les conditions monétaires sont réunies pour stimuler l’élan économique.

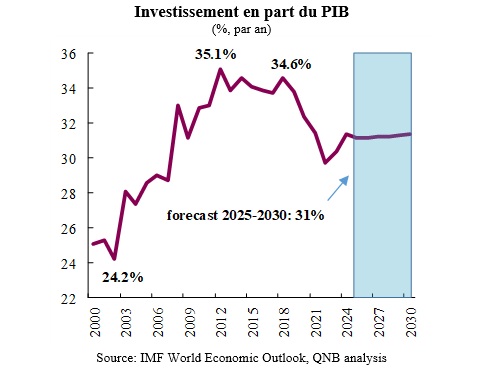

Troisièmement, l’Indonésie continue de développer un portefeuille solide de projets d’infrastructure à grande échelle et d’investissement en capital (CAPEX) qui soutiendra les flux d’investissements et renforcera la capacité de production. L’investissement dans les infrastructures devrait rester l’une des principales priorités de la nouvelle administration. D’importants projets sont en cours dans des secteurs tels que les transports (routes, chemins de fer, aéroports et ports), l’énergie (y compris les énergies renouvelables et une grande raffinerie), ainsi que les infrastructures nécessaires au fonctionnement de nouvelles usines de fabrication. De plus, le fonds souverain nouvellement lancé, Danantara, a reçu le mandat de cibler des projets dans le traitement des ressources naturelles et le développement de l’intelligence artificielle. L’investissement public viendra renforcer le maintien d’un niveau sain d’investissement global, qui devrait rester supérieur à 30 % du PIB et contribuer à un rythme de croissance économique soutenu.

Dans l’ensemble, bien que des vents contraires significatifs devraient entraîner un ralentissement non négligeable de la croissance économique, les fondamentaux macroéconomiques de l’Indonésie demeurent solides, portés par une consommation résiliente, des mesures de relance monétaire, et un portefeuille robuste de projets d’infrastructure et d’investissement.

L’article QNB – Revue Economique : Les fondamentaux de la croissance restent solides pour l’Indonésie est apparu en premier sur WMC.

Le 21 juin 2025, l’UNESCO a publié une première cartographie de l’industrie du livre en Afrique, révélant un potentiel économique largement inexploité. Intitulée « L’industrie du livre en Afrique : tendances, défis et opportunités de croissance », cette étude propose une feuille de route pour structurer un secteur stratégique capable de générer jusqu’à 18,5 milliards de dollars de revenus si des réformes clés sont mises en œuvre.

Le 21 juin 2025, l’UNESCO a publié une première cartographie de l’industrie du livre en Afrique, révélant un potentiel économique largement inexploité. Intitulée « L’industrie du livre en Afrique : tendances, défis et opportunités de croissance », cette étude propose une feuille de route pour structurer un secteur stratégique capable de générer jusqu’à 18,5 milliards de dollars de revenus si des réformes clés sont mises en œuvre. 18,5 milliards USD : potentiel estimé de l’industrie africaine du livre.

18,5 milliards USD : potentiel estimé de l’industrie africaine du livre. 356 : nombre de maisons d’édition en Tunisie en 2023.

356 : nombre de maisons d’édition en Tunisie en 2023. 487 : bibliothèques publiques en Tunisie, soit 4 pour 100.000 habitants.

487 : bibliothèques publiques en Tunisie, soit 4 pour 100.000 habitants. 10,8 millions USD : valeur des importations tunisiennes de livres en 2023.

10,8 millions USD : valeur des importations tunisiennes de livres en 2023. 1,3 million USD : valeur des exportations tunisiennes de livres la même année.

1,3 million USD : valeur des exportations tunisiennes de livres la même année.