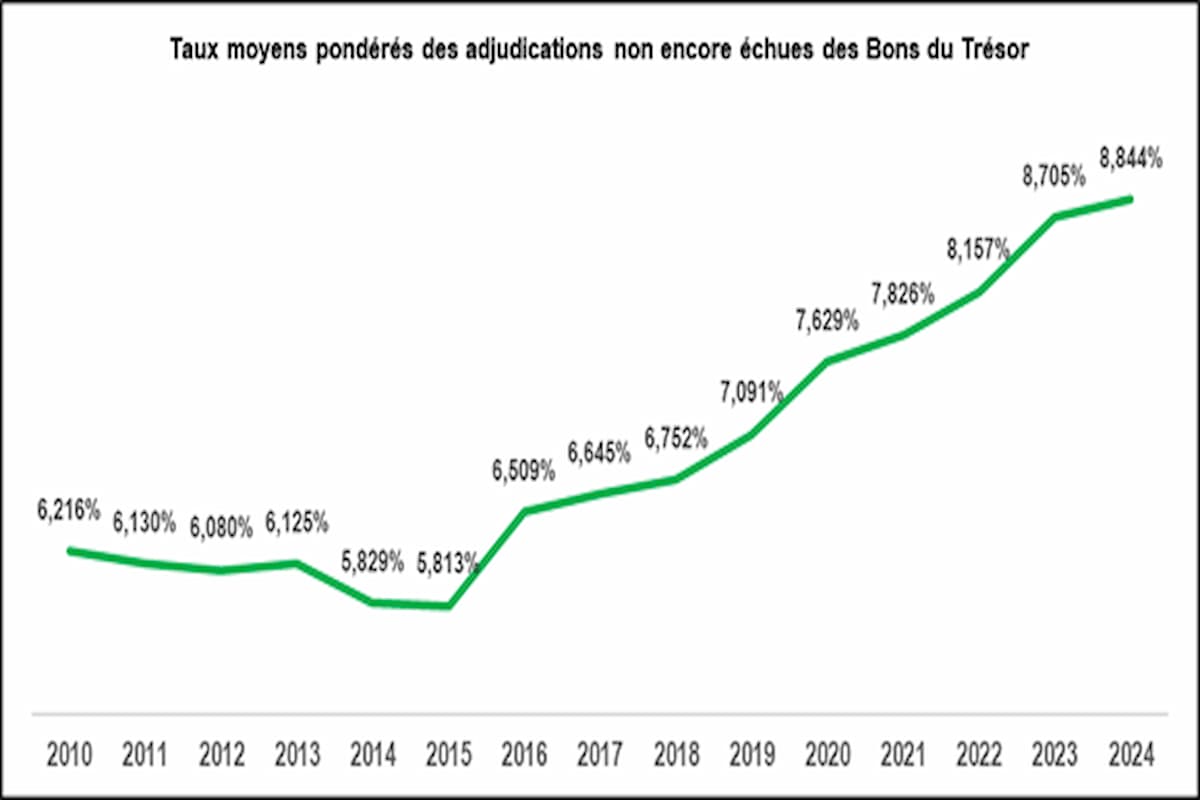

Le taux moyen pondéré des adjudications de bons du Trésor non encore échus bat un nouveau record de 8,844%

Nous avons, enfin, les statistiques financières de 2024, si utiles pour comprendre la trajectoire de l’économie dans les mois à venir. Jusqu’à la fin de l’année dernière, le taux directeur était de 8%. Conjugué à un rythme inédit d’émissions de titres de dettes souverains, essentiellement des bons du Trésor, l’encours des titres de créance de l’État est à un pic.

Fin 2024, l’encours de bons du Trésor, toutes maturités confondues, s’est établi à 27 526,725 MTND, dont 7 531,900 MTND à court terme. Cela pousse mécaniquement les charges financières supportées par le budget de l’État.

Au mois de décembre dernier, le taux moyen pondéré des adjudications de bons du Trésor non encore échus (toutes échéances confondues) a affiché un nouveau sommet à 8,844%. Une année auparavant, ce taux était de 8,705%. Bien que le taux directeur n’ait pas bougé, la persistance de la demande de liquidité par l’État a poussé les rendements à la hausse. De plus, l’encours est quasiment intégralement composé de papiers récents, donc émis après 2022.

Source des données : BCT

Par maturité, celle à 9 ans est devenue la plus onéreuse, avec un taux moyen de 9,910%. La seule maturité qui affiche un taux moyen inférieur à 7,000% est celle de 11 ans (6,693%).

À titre de comparaison, en décembre 2010, la moyenne globale était à 6,216%, soit une hausse significative de 262,8 points de base. Dans les finances publiques, ce n’est pas rien. De plus, il y a le volume qui a été multiplié par 4,7x sur la période.

L’ensemble du coût de la dette interne serait plus important, de quelques dizaines de points de base, si nous tenions compte des obligations souveraines. Mais en termes nets, la facture supportée effectivement par l’État n’est pas aussi élevée. Les établissements financiers ont été surtaxés, une sorte d’impôt sur le superprofit réalisé grâce à leurs salles de marchés. Il y a aussi une retenue à la source de 20% sur ces revenus d’intérêts.

Pour sa part, la BCT, qui refinance davantage les banques pour souscrire, ne cesse de réaliser des bénéfices record et verse davantage de dividendes. Ce n’est pas un jeu parfaitement à somme nulle, mais il permet d’arrondir les comptes.

Durant les prochains mois, il faut s’attendre à un début de recul de cette moyenne. L’effet n’est pas immédiatement significatif, vu que l’encours ne sera pas remboursé d’ici là. Si une seconde baisse intervient d’ici la fin de l’année, passer sous la barre de 8,000% fin 2026 est jouable.

L’article Le taux moyen pondéré des adjudications de bons du Trésor non encore échus bat un nouveau record de 8,844% est apparu en premier sur Leconomiste Maghrebin.