Le taux de croissance du PIB pour les trois premiers mois de 2025, s’est établi à 1,6 % en glissement annuel par rapport à la même période en 2024, selon l’Institut national de la statistique (INS).

Cette croissance est principalement portée par le secteur agricole, qui a bénéficié des pluies récentes, entraînant une hausse de la valeur ajoutée de 0,7 % et contribuant à hauteur de 0,59 point de pourcentage à la croissance globale du PIB.

Le secteur industriel a également progressé modérément de 0,5 %. Tandis que le secteur des services a enregistré une augmentation de 1,1 %, contribuant respectivement 0,5 et 0,66 point à la croissance.

L’analyste financier Bassem Ennaifer, lors de son intervention sur les ondes de Mosaïque fm le 16 mai 2025, a qualifié ce taux de croissance de « modéré ». Tout en soulignant qu’il est essentiellement dû au secteur agricole, avec un effet positif mais temporaire lié aux conditions climatiques favorables.

Il a précisé que ce taux de 1,6 % résulte d’une croissance positive de 4 % de la consommation intérieure, contrebalancée par une contribution négative du commerce extérieur. La Tunisie étant davantage importatrice qu’exportatrice. Ce qui a pesé à hauteur de -2,4 points.

Selon les projections de la Banque mondiale, la croissance économique tunisienne devrait se stabiliser entre 1,6 % et 1,7 % pour les années 2026 et 2027, portée par une amélioration progressive des secteurs clés. Et ce, malgré certains défis liés au commerce mondial et au financement extérieur.

Le Produit Intérieur Brut (PIB) en volume, corrigé des variations saisonnières, a enregistré une croissance au taux de 1,6% sur un an au cours du premier trimestre de l’année 2025, indique l’Institut national de la statistique (INS).

En glissement trimestriel, c’est-à-dire par rapport au quatrième trimestre de l’année 2024, le PIB en volume aura diminué de 0.2%, précise l’INS, dans une note rendue publique, jeudi.

La croissance au cours des trois premiers mois de 2025 a été principalement tirée par la performance du secteur agricole, qui a enregistré une augmentation de la valeur ajoutée de 0,7% par rapport à la même période de 2024, ce qui a contribué à hauteur de 0,59 point de pourcentage à la croissance globale du PIB, à fin mars 2025.

De même, le secteur industriel a connu une croissance de 0,5% au cours du trimestre 2025. Idem pour le secteur des services, qui a réussi, à son tour, à maintenir son rythme de croissance positif, avec une valeur ajoutée en hausse de 1,1%, contribuant, selon les estimations, à hauteur de 0,66 point de pourcentage au taux de croissance enregistré pour le trimestre.

L’INS a fait état, en outre, d’une augmentation de la demande intérieure, constituée des dépenses de consommation et de l’investissement, de 3,7%, dont la contribution à la croissance est estimée à 4 points.

En revanche, la contribution du commerce extérieur net à la croissance, durant le premier trimestre 2025, a été négative (-2,4 points), étant donné que les importations ont évolué à un rythme plus important (8,6%), que celui des exportations (4,5)%.

Pour rappel, la croissance est passée, en glissement annuel, de 0,3%, au cours du premier trimestre 2024, à 1%, durant le 2ème trimestre 2024, avant d’atteindre 1,8%, au 3ème trimestre 2024, et de s’établir au niveau de 2,4%, durant les trois derniers mois de l’année 2024.

Le rapport «Tunisia Country Risk Report (Interim) Includes 10-year forecasts to 2034» récemment publié par Fitch Solutions Group (FSG), revoit à la baisse les prévisions de croissance pour la Tunisie, de 1,2 % à 1,0 % en 2025 et de 2,1 % à 1,5 % en 2026. Et avertit contre des risques politiques, socio-économiques et sécuritaires.

Imed Bahri

Les analystes auteurs du rapport soulignent trois points clés.

D’abord, l’annonce des droits de douane américains en avril 2025 incite à revoir à la baisse les prévisions de croissance pour la Tunisie, de 1,2 % à 1,0 % en 2025 et de 2,1 % à 1,5 % en 2026.

Ensuite, l’impact direct des droits de douane sera relativement limité, les exportations tunisiennes vers les États-Unis ne représentant que 2,2% du PIB en 2024.

En revanche, l’impact indirect des droits de douane sur la demande d’exportations de la zone euro, principal partenaire commercial de la Tunisie, sera plus prononcé.

Toutefois, la baisse des importations de pétrole compensera largement la baisse des exportations, ce qui entraînera une réduction du déficit courant à 1,4% du PIB en 2025.

La réduction du déficit et l’appréciation du dinar face au dollar américain allégeront la pression sur les réserves de change jusqu’à la fin de l’année 2025.

Néanmoins, la pression extérieure reprendra en 2026, le déficit courant se creusant à 2,6% du PIB et une dette en devises de 1,1 milliard de dollars étant attendue.

La baisse des prix du pétrole contribuera également à réduire la facture des subventions, aidant ainsi à la réduction du déficit budgétaire à 5,6% du PIB en 2025.

Cette baisse des prix des carburants soutiendra, par ailleurs, la pression désinflationniste. Conjuguée à une croissance économique plus faible, cette baisse incitera la Banque centrale de Tunisie à assouplir davantage sa politique monétaire de 50 points de base jusqu’à la fin de l’année 2025.

En ce qui concerne les principaux risques, les auteurs du rapport estiment que «l’impact négatif des droits de douane américains sur l’économie tunisienne prolongera la dégradation de la situation socio-économique, notamment en ce qui concerne le chômage. Cela maintiendra le mécontentement social à un niveau élevé.»

«Les risques de manifestations de grande ampleur pourraient également augmenter en raison des restrictions plus rigoureuses imposées à l’opposition et à la société civile, ce qui aggravera les conditions socio-économiques difficiles», ajoutent-ils.

Si la baisse des prix du pétrole allégera quelque peu la pression budgétaire et extérieure en 2025, l’impact direct et indirect des droits de douane américains sur la demande extérieure d’exportations tunisiennes accentuera la pression exercée par la hausse de l’impôt sur les sociétés et sur le revenu, et provoquera un ralentissement plus marqué de la croissance économique. Cela prolongera les difficultés socio-économiques dans le pays, entretenant un mécontentement social élevé.

Pour ce qui est du risque politique Fitch Solutions Group affirme que «l’accession du président Kaïs Saïed à des pouvoirs accrus grâce à un amendement constitutionnel en 2023 a rationalisé la gouvernance et centralisé l’autorité en Tunisie, mettant ainsi de côté les contre-pouvoirs.»

Cependant, et même si cela peut permettre de résoudre les blocages politiques passés, «le président ayant acquis davantage de pouvoirs exécutif et législatif au détriment du Parlement et du pouvoir judiciaire, cela présente également des défis importants face aux déséquilibres économiques et au mécontentement croissant de la population», avertit le rapport.

Par conséquent, les auteurs estiment que le président Saïed serait bien inspiré de «trouver un équilibre entre la correction de ces déséquilibres sans aggraver la situation socio-économique afin d’éviter d’alimenter des manifestations de grande ampleur.» Sinon, avertissent-ils encore, «Saïed et son gouvernement auront du mal à accéder aux financements extérieurs indispensables, qui restent principalement conditionnés à la mise en œuvre de réformes économiques impopulaires.»

En ce qui concerne la gouvernance globale, le rapport conclut : «Bien que Saïed ait affaibli l’opposition politique, les risques de gouvernance pourraient s’accroître si ses politiques ne s’attaquent pas efficacement aux problèmes économiques structurels, tels que les importants déficits jumeaux, le niveau élevé de la dette, le chômage et l’inflation élevés, ainsi que les pénuries constantes de biens et services de base.»

S’agissant de la situation socio-économique qui s’est dégradée en raison de la pandémie de Covid-19, de la guerre russo-ukrainienne et de problèmes structurels préexistants, le rapport conclut : «Les difficultés du gouvernement à financer les déficits budgétaire et extérieur et à gérer la dette, combinées à un chômage et une inflation élevés, pourraient entraîner des troubles sociaux. Les politiques économiques de l’État et sa capacité à créer des emplois, en particulier pour l’importante population jeune, sont essentielles au maintien de la stabilité sociale. La dégradation persistante des conditions socio-économiques et les pénuries de biens de première nécessité, combinées à des restrictions plus strictes à la liberté d’expression, maintiendront un mécontentement social élevé dans le pays.»

Enfin, en ce qui concerne la sécurité, on lit dans le rapport l’appréciation suivante : «Malgré une baisse des activités djihadistes, la Tunisie est confrontée à des risques sécuritaires persistants liés à d’éventuelles attaques terroristes. Cette menace est aggravée par la possibilité d’infiltration de militants depuis la Libye et par les difficultés socio-économiques qui pourraient être exploitées par des groupes radicaux. La sécurité demeure une préoccupation majeure, tant pour la stabilité nationale que pour des secteurs économiques tels que le tourisme.»

« La Tunisie pourrait gagner de 4 à 5% de son PIB, sur une durée de 3 à 4 ans, grâce à une meilleure connectivité portuaire et à une réduction du temps de séjour à l’importation », c’est ce qui ressort d’une note de la Banque Mondiale, sur « Une meilleure connectivité pour la croissance » printemps 2025.

La BM estime, ainsi, que « les ports tunisiens sont relativement bien équipés pour les unités roulières (Ro-Ro), mais pas pour la manutention de conteneurs. Ils sont également petits et peu profonds par rapport aux autres ports méditerranéens, ce qui convient au trafic Ro-Ro, mais affecte la connectivité, la congestion et l’efficacité opérationnelle des conteneurs ».

Dans ce cadre, elle rappelle que « le dernier indice de connectivité du transport maritime régulier (3e trimestre 2024) classe le système portuaire tunisien au 117e rang mondial en termes de connectivité, ce qui la place au niveau de nombreux petits États insulaires isolés du Pacifique Sud ».

« Cela distingue la Tunisie des tendances des marchés mondiaux, qui s’appuient de plus en plus sur le transport maritime par conteneurs pour le commerce autre que le vrac, compte tenu de l’avantage important en termes de coûts de ce type de transport, en particulier pour le commerce longue distance », a-t-elle expliqué.

Le système portuaire tunisien souffre aussi, toujours d’après la note, de la lourdeur des contrôles physiques et documentaires, ainsi que les exigences commerciales et de change, qui ralentissent le traitement des marchandises dans les ports.

Ceci, se traduit par « un temps de séjour à l’importation élevé dans les ports tunisiens, ce qui augmente les coûts logistiques des entreprises ».

Dans ce cadre, la BM cite le cas du Port de Radès, qui affiche l’un des temps de séjour moyens à l’importation les plus élevés en Afrique en 2023.

Partant, la Banque Mondiale souligne que le renforcement des infrastructures et de politiques amélioreraient la connectivité portuaire et permettraient de booster les échanges commerciaux de la Tunisie, et par conséquent assurer des gains économiques importants.

Ainsi, elle recommande le développement d’un terminal à conteneurs desservant la région du Grand Tunis, la modernisation des équipements pour la manutention du fret, la réorganisation de l’accès à travers le canal de Bizerte, et le lancement d’un programme d’investissement pour le terminal du port de Sfax.

Elle préconise, également, la rationalisation des mesures non tarifaires et la révision des tarifs de stockage et de manutention portuaires pour fournir des ressources financières supplémentaires à la STAM et à l’autorité portuaire (OMMP) et pour dissuader les chargeurs de laisser des marchandises dans les zones portuaires pendant de longues périodes.

La croissance économique tunisienne devrait connaître une légère hausse durant la période 2025-2027 si les conditions de sécheresse s’atténuent. Toutefois, les risques à la baisse restent élevés, estime la Banque mondiale (BM) dans un bulletin de conjoncture économique consacré à la Tunisie (Printemps 2025).

La BM avait prévu pour la Tunisie une croissance de 1,9% en 2025 dans son récent rapport sur la situation économique au Moyen-Orient et en Afrique du Nord, publié en avril dernier. Mais cela, reste tributaire d’une amélioration continue des précipitations et une reprise tardive du secteur manufacturier.

Dans ce nouveau bulletin, intitulé «Une meilleure connectivité pour la croissance», la BM a indiqué que l’amélioration des précipitations, conjuguée à l’augmentation du taux de remplissage des barrages, devrait aider le secteur agricole à récupérer pleinement les pertes de 2023.

Cependant, l’incertitude croissante du commerce mondial pourrait avoir un impact sur l’économie en raison d’une baisse de la demande extérieure, en particulier dans l’Union européenne (UE), principale destination des exportations tunisiennes.

Selon l’institution financière, tous ces facteurs réduiraient la croissance de l’économie, en particulier celle du secteur manufacturier, qui devrait encore être négative en 2025. Cela est de nature à réduire à son tour quelque peu la croissance des services par le biais des liens en amont et en aval.

La croissance devrait finalement se stabiliser autour de 1,6–1,7 % en 2026–27, mais les prévisions restent soumises à des risques de baisse importants. Les prévisions reposent sur la convergence des taux de croissance sectoriels vers leur taux à moyen terme.

Cependant, alerte encore la BM, l’incertitude croissante du commerce mondial, les conditions de financement extérieur limitées et une nouvelle sécheresse pourraient poser des problèmes de croissance et de stabilité macroéconomique pour la Tunisie.

Par ailleurs, si les conditions de financement extérieur ne s’améliorent pas, l’accès aux devises étrangères pourrait rester insuffisant, ce qui risquerait d’exacerber les tensions sur le taux de change et les prix, avec des effets défavorables sur l’activité économique et l’emploi.

Pour l’institution financière, les perspectives à moyen terme s’amélioreraient sensiblement, seulement, si la Tunisie prenait des mesures pour renforcer ses politiques budgétaires, moderniser ses entreprises publiques et favoriser une plus grande concurrence intérieure.

Les besoins de financement des opérateurs économiques continuent à augmenter, face à une forte consommation des trésoreries par des cycles d’exploitation difficiles à gérer. Si le secteur privé est le premier utilisateur des ressources, l’appareil de l’État en demande de plus en plus. Les services clés comme le transport, l’électricité ou l’approvisionnement en eau potable sont des activités fortement capitalistiques.

Accélération des besoins

Selon les derniers chiffres de la Banque centrale de Tunisie (BCT), les créances nettes sur l’administration centrale ont connu, au cours du premier trimestre 2025, un affermissement de leur rythme d’accroissement. La progression s’est établie à 4 938 MTND contre 3 956 MTND sur la même période en 2024.

Cette accélération s’explique par la mobilisation des ressources intérieures pour appui budgétaire, sous la forme de facilités auprès de la BCT (+2 650 MTND) et la reprise significative du niveau des bons du Trésor en portefeuille des banques (+2 179 MTND).

Toutefois, l’effet restrictif exercé tant par la hausse du compte courant du Trésor (+1 834 MTND) que par la baisse de l’encours des bons du Trésor achetés par la BCT dans le cadre des Opérations d’Open Market (-830 MTND) a limité l’ampleur de la hausse de ces créances.

Il convient de signaler que les émissions de bons du Trésor se sont élevées, durant le premier trimestre de l’année 2025, à 4 161 MTND, contre des remboursements à ce titre pour un montant de 2 778 MTND, soit des souscriptions nettes de 1 383 MTND contre -268 MTND fin mars 2024.

Faible hausse des créances sur l’économie

Globalement, les créances sur l’économie ont augmenté à un rythme anémique au cours du premier quart de l’exercice 2025, soit +0,9 % (1 036 MTND), contre +1,2 % (+1 325 MTND) une année auparavant. Cela est expliqué par le net ralentissement du portefeuille-titres (+4,3 % ou +313 MTND fin mars 2025 contre +9,0 % ou +597 MTND une année auparavant).

Par ailleurs, les crédits à l’économie se sont accrus à un rythme quasi comparable à celui de l’an passé de 0,6 % (725 MTND) contre +0,7 % (+728 MTND) en 2024, résultant des augmentations des encours des comptes courants débiteurs (+1 156 MTND contre +1 158 MTND au premier trimestre 2024) et des créances immobilisées (+1 036 MTND au premier trimestre 2025 contre +1 136 MTND l’année dernière). Cette dynamique a été compensée par la baisse de l’encours du portefeuille-escompte auprès des banques qui a, à son tour, poursuivi sa régression de -1 235 MTND (-1 559 MTND fin mars 2024).

La hausse des crédits à fin mars 2025 a concerné le secteur des services (+996 MTND), suivi de l’industrie (+272 MTND). Ceux destinés aux particuliers et au secteur de l’agriculture et de la pêche ont régressé, respectivement, de 72 et 11 MTND.

Est-ce que ces chiffres sont de bon augure pour la croissance, attendue au cours de la semaine prochaine? La réponse est déjà actée.

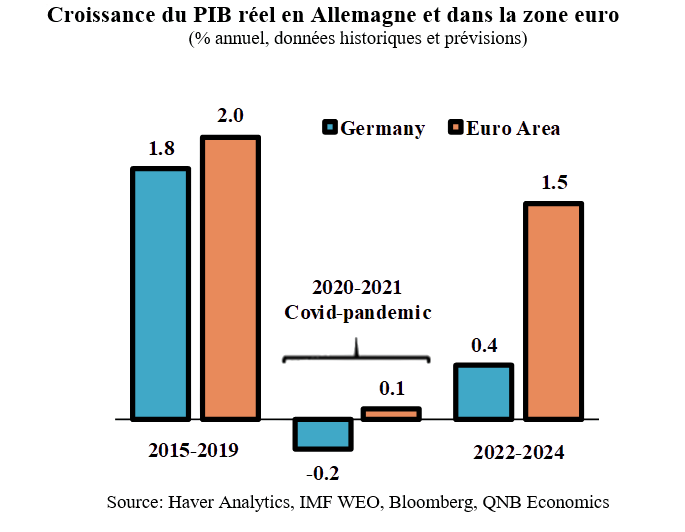

Après la Seconde Guerre mondiale, l’Allemagne a longtemps incarné la puissance économique de l’Europe. Toutefois, au cours des deux dernières décennies, des vents contraires fondamentaux ont commencé à s’accumuler : des tendances démographiques défavorables, une réglementation et une fiscalité excessives, ainsi qu’un retard dans la modernisation des secteurs clés face à l’ère numérique et à un paysage mondial en mutation rapide. En conséquence, l’économie allemande a sous-performé, avec un PIB réel qui est resté inchangé au cours des cinq dernières années — une évolution peu flatteuse comparée à la croissance de 12,2 % aux États-Unis ou même à celle de 5 % dans le reste de la zone euro sur la même période.

L’arrivée au pouvoir du Chancelier Friedrich Merz pourrait marquer un tournant en matière de politique économique et de performance. Pendant des décennies, l’Allemagne s’est consacrée à la rigueur budgétaire et à l’austérité. En revanche, le nouveau gouvernement arrive avec un vaste plan de relance budgétaire qui pourrait atteindre 1 000 milliards d’euros, incluant des investissements dans les infrastructures et la défense, ainsi que des projets de réformes fiscales et du marché du travail.

Ce programme économique constitue un changement de paradigme par rapport au conservatisme budgétaire traditionnel de l’Allemagne et devrait stimuler la croissance à moyen terme. Toutefois, la nouvelle administration hérite de défis majeurs qui exigent des réformes profondes pour relancer durablement une économie stagnante. Cet article explore trois facteurs clés qui illustrent ces défis et étayent notre analyse.

Premièrement : Des défis structurels majeurs qui sapent la compétitivité et la productivité

Le Rapport mondial sur la compétitivité offre une évaluation utile de cette dimension. Il y a dix ans à peine, l’Allemagne occupait le 6e rang mondial ; elle est aujourd’hui tombée à la 24e place, en raison des lourdeurs réglementaires, d’une fiscalité contraignante, de lois rigides sur l’emploi et d’une complexité administrative excessive.

La bureaucratie coûte jusqu’à 146 milliards d’euros par an à l’économie allemande. La perte de compétitivité se reflète clairement dans les statistiques de productivité : depuis 2017, la production par travailleur a chuté de 2,5 %. Les chefs d’entreprise dénoncent une administration tentaculaire et une transition numérique trop lente. Ce ralentissement nuit particulièrement aux start-ups, pour lesquelles les retards administratifs peuvent décider du succès ou de l’échec d’un projet. Par conséquent, de plus en plus d’entreprises transfèrent leurs activités vers d’autres pays européens comme les Pays-Bas, la Suède, le Portugal ou la Pologne. Ces problèmes structurels continueront donc à freiner la croissance, et devront être traités par des mesures allant au-delà d’un simple stimulus fiscal.

Deuxièmement : La modernisation des infrastructures, un impératif pour la croissance future

Si l’Allemagne veut relancer sa croissance économique, elle doit impérativement moderniser ses infrastructures vieillissantes. Sa politique budgétaire ultra-conservatrice a conduit à une sous-finance chronique dans des domaines clés. En 2023-2024, l’investissement public représentait en moyenne 2,8 % du PIB, contre 4,3 % en France.

Faute d’investissements suffisants, les infrastructures de transport et d’énergie vieillissent, et les technologies numériques restent à la traîne, ce qui freine la croissance à long terme. Il est donc crucial de procéder à des mises à niveau massives. Dans le passé, les délais de planification et de passation de marchés ont souvent excédé ceux de la construction elle-même. En 2023, 76 milliards d’euros de ressources budgétaires sont restés inutilisés, en raison d’obstacles administratifs et réglementaires. La modernisation des infrastructures doit ainsi figurer en tête des priorités du nouveau gouvernement.

Par ailleurs, une réforme visant à réduire l’impôt sur les sociétés ne serait appliquée que progressivement, à partir de 2028.

Troisièmement : L’industrie manufacturière poursuit sa dégradation, pesant sur la croissance globale

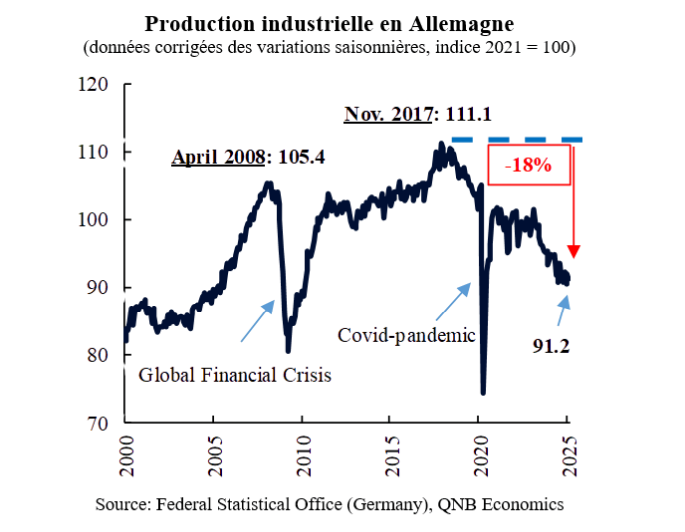

Secteur clé de l’économie allemande, l’industrie manufacturière traverse une période prolongée de déclin, affectant la croissance générale. Entre 2000 et le pic de 2017, la composante industrielle du PIB réel augmentait de 1,9 % par an. Depuis, cette dynamique s’est brusquement inversée, sous l’effet de nombreux chocs : tensions commerciales mondiales, ralentissement de l’économie mondiale, pandémie de Covid, crise énergétique liée à la guerre en Ukraine, et déclin du secteur automobile.

Depuis son pic en 2017, la production industrielle allemande a reculé de 18 %. En 2025, les nouvelles guerres commerciales lancées par l’administration Trump, conjuguées à l’incertitude géopolitique élevée, exerceront une pression supplémentaire sur les industries tournées vers l’exportation. Même si le secteur manufacturier devrait bénéficier des investissements dans les infrastructures et la défense, le nouveau gouvernement devra assurer un environnement plus stable pour compenser ces vents contraires majeurs.

En conclusion, Le gouvernement hérite d’un lourd passif qui pèse sur les perspectives de croissance. Le changement de paradigme en matière de politique budgétaire devrait permettre une mise à niveau essentielle des infrastructures et amorcer une reprise, stimulant ainsi la croissance à moyen terme. Toutefois, des réformes structurelles plus profondes seront nécessaires pour garantir une relance durable de l’économie allemande..

Un accord de financement de 96,1 millions d’euros, soit l’équivalent de 319,3 millions de dinars, pour l’appui de l’enseignement supérieur, a été signé par le ministre de l’Economie et de la Planification, Samir Abdelhafidh, et le directeur du bureau de la Banque mondiale (BM) à Tunis, Alexandre Arrobbio.

Le crédit a été signé hier, samedi 26 avril 2025, en marge des Spring Meetings du Fonds monétaire international (FMI) et de la Banque mondiale (BM), à Washington, en présence de Ousmane Dione, vice-président de la BM pour le Moyen-Orient et l’Afrique du Nord et l’ambassadrice de la Tunisie aux Etats-Unis, Hanène Tejouri Bessassi. Il sera payable à 28 ans, avec une période de grâce de 8 ans.

Sur un autre plan, la BM prévoit une croissance économique en Tunisie de 1,9 % en 2025 et de 1,6% en 2026, dans son rapport sur la situation économique au Moyen-Orient et en Afrique du Nord, publié le 23 avril courant.

Selon ce rapport intitulé «Changer de vitesse : le secteur privé comme moteur de la croissance dans la région Moyen-Orient et Afrique du Nord», cette croissance devrait être soutenue par le secteur agricole qui connaîtra un rebond en 2025, sous l’hypothèse d’une amélioration des précipitations.

Pour ce qui est du taux d’inflation, il devrait baisser à 5,5% en 2025 et à 5% en 2026, contre 7% en 2024.

Pour rappel, le rapport sur les «Perspectives de l’économie mondiale, avril 2025», publié le 22 avril courant par le Fonds monétaire international (FMI), prévoit que la croissance en Tunisie devrait se situer à 1,4% en 2025 et 2026 et le taux d’inflation baisser de 7% en 2024 à 6,1% en 2025, avant de remonter à 6,5% en 2026.

Dans les pays importateurs de pétrole comme la Tunisie, la BM estime que les prévisions de la croissance restent assombries par un niveau élevé d’incertitude, alimentée par les conflits en cours, les chocs climatiques extrêmes, les fluctuations des marchés pétroliers et l’évolution de la conjoncture politique mondiale.

Cette incertitude est aggravée par l’impact potentiel des dynamiques commerciales volatiles sur la croissance et l’inflation à l’échelle mondiale. Le rapport souligne, par ailleurs, que les conflits risquent de compromettre des décennies de progrès économique, avec des effets durables sur le développement.

A l’échelle régionale, la BM table sur une croissance modeste de 1,9 % en 2024, suivie d’une progression modérée à 2,6% en 2025. Ces perspectives restent soumises à une grande incertitude en raison de l’évolution rapide de l’environnement mondial.

L’arrivée au pouvoir du Chancelier Friedrich Merz pourrait marquer un tournant en matière de politique économique et de performance. Pendant des décennies, l’Allemagne s’est consacrée à la rigueur budgétaire et à l’austérité. En revanche, le nouveau gouvernement arrive avec un vaste plan de relance budgétaire qui pourrait atteindre 1 000 milliards d’euros, incluant des investissements dans les infrastructures et la défense, ainsi que des projets de réformes fiscales et du marché du travail.

L’arrivée au pouvoir du Chancelier Friedrich Merz pourrait marquer un tournant en matière de politique économique et de performance. Pendant des décennies, l’Allemagne s’est consacrée à la rigueur budgétaire et à l’austérité. En revanche, le nouveau gouvernement arrive avec un vaste plan de relance budgétaire qui pourrait atteindre 1 000 milliards d’euros, incluant des investissements dans les infrastructures et la défense, ainsi que des projets de réformes fiscales et du marché du travail. En conclusion, Le gouvernement hérite d’un lourd passif qui pèse sur les perspectives de croissance. Le changement de paradigme en matière de politique budgétaire devrait permettre une mise à niveau essentielle des infrastructures et amorcer une reprise, stimulant ainsi la croissance à moyen terme. Toutefois, des réformes structurelles plus profondes seront nécessaires pour garantir une relance durable de l’économie allemande..

En conclusion, Le gouvernement hérite d’un lourd passif qui pèse sur les perspectives de croissance. Le changement de paradigme en matière de politique budgétaire devrait permettre une mise à niveau essentielle des infrastructures et amorcer une reprise, stimulant ainsi la croissance à moyen terme. Toutefois, des réformes structurelles plus profondes seront nécessaires pour garantir une relance durable de l’économie allemande..