Tunisie : les institutions de microfinance face aux obstacles du refinancement et à la digitalisation

« Bien que les institutions de micro-finances en Tunisie aient développé des mécanismes de financement adaptés aux populations vulnérables, l’accès aux crédits reste limité. Les taux d’intérêt élevés et les conditions de financement souvent jugées contraignantes peuvent constituer un frein pour certains emprunteurs », c’est ce qui ressort d’une note publiée, récemment, par l’intermédiaire en bourse Tunisie Valeurs sur « Le secteur de la micro-finance en Tunisie : état des lieux et perspectives ».

L’intermédiaire en bourse explique ” qu’avec seulement 218 agences pour les Institutions de Micro-Finances Sociétés Anonymes (IMF-SA) en 2023, les zones rurales restent sous-desservies.

En fait, étant donné l’interdiction pour les IMF de collecter les dépôts et d’accéder au refinancement de la Banque Centrale, elles rencontrent des difficultés pour se refinancer à faible coût, ce qui impacte leurs capacités à offrir des crédits à des conditions favorables.

Il convient de noter que les IMF-SA n’ont accès qu’aux refinancements commerciaux des banques locales ou à des fonds internationaux gérés par des structures d’investissement en microfinance, qui proposent leurs lignes à des taux relativement élevés, et ce, contrairement aux Associations de Microcrédits (AMC), qui se refinancent par l’intermédiaire de la BTS à des taux préférentiels et dans des conditions relativement favorables. Pour surmonter ces difficultés, les IMF-SA se tournent de plus en plus vers le marché obligataire domestique.

« Sur les deux dernières années, elles ont confirmé leur appétit croissant pour les émissions obligataires devenant un émetteur récurrent avec des émissions de 116 millions de dinars -MD (soit 15 % du total des émissions du marché obligataire corporate) en 2023 et de 123 MD (soit 27 % des émissions globales du marché obligataire privé) en 2024.

Partant, Tunisie Valeurs considère que « le développement d’un système de refinancement des IMF à la fois globalement efficace et efficient repose avant tout sur une harmonisation des conditions de refinancement, afin de faciliter l’accès des IMF à des sources de financement adaptées et durables, capables de soutenir leur croissance ».

C’est ainsi qu’il recommande de mettre en place des mécanismes pour inciter les banques locales à refinancer les IMF (à travers par exemple des fonds de garantie) ou pour permettre aux IMF d’attirer des financements étrangers, qui, en plus du capital, apportent également une exposition aux bonnes pratiques et une certaine certification qualité (tel que le fonds de contrepartie, ).

Il propose, aussi, d’orienter l’épargne locale vers la microfinance, via la création de SICAR ou autres fonds spécialisés dans le financement de la microfinance.

L’intermédiaire en bourse préconise, en outre, la refonte du cadre réglementaire de la microfinance, afin « d’envisager le refinancement des IMF directement par l’épargne collectée, à l’image des banques ».

Dans ce cadre, il réitère que « les perspectives de développement de la microfinance en Tunisie sont prometteuses », estimant que « le secteur pourrait profiter de l’intégration de la microfinance comme outil dans la stratégie économique nationale afin de promouvoir l’inclusion financière ».

Et d’ajouter que « le secteur pourrait également bénéficier de l’intégration de nouvelles technologies, telles que la banque mobile et les plateformes de financement participatif (crowdfunding), qui pourraient améliorer l’accès aux services financiers, en particulier dans les zones rurales ».

« D’ailleurs, la tendance actuelle n’est plus pour l’ouverture de nouvelles agences, mais plutôt pour la digitalisation pour drainer la croissance », a-t-il noté, rappelant que « les IMF sont présentes dans les régions défavorisées aussi bien à travers des agences physiques que des guichets mobiles ».

En Tunisie, la microfinance joue un rôle essentiel dans le soutien à l’entrepreneuriat, la création d’emplois et la réduction de la pauvreté. Les IMF propose des services de microcrédit afin de financer des activités génératrices de revenus et d’améliorer les conditions de vie, ainsi que des services de formation ou d’accompagnement.

Sur la période 2021-2024, l’encours de crédits n’a cessé de croître avec une moyenne de 16,2% par an, atteignant 2295,2 MD à fin 2024. Le secteur a attiré 627 362 emprunteurs actifs à la même date.

L’article Tunisie : les institutions de microfinance face aux obstacles du refinancement et à la digitalisation est apparu en premier sur WMC.

Proparco renforce son engagement en faveur du commerce international en Afrique du Nord en intégrant l’Union Bancaire pour le Commerce et l’Industrie (UBCI), dans son programme Trade Finance en tant que banque émettrice.

Proparco renforce son engagement en faveur du commerce international en Afrique du Nord en intégrant l’Union Bancaire pour le Commerce et l’Industrie (UBCI), dans son programme Trade Finance en tant que banque émettrice.  « En rejoignant le programme de Trade Finance de Proparco, l’UBCI réaffirme son engagement en faveur du soutien à l’économie et à l’internationalisation des entreprises tunisiennes. Ce partenariat stratégique nous permettra de mieux accompagner nos clients dans leurs besoins en financement du commerce extérieur, et de renforcer ainsi notre rôle en tant qu’acteur clé du développement économique durable en Tunisie » a ajouté Mohamed Koubaa, Directeur Général de l’UBCI.

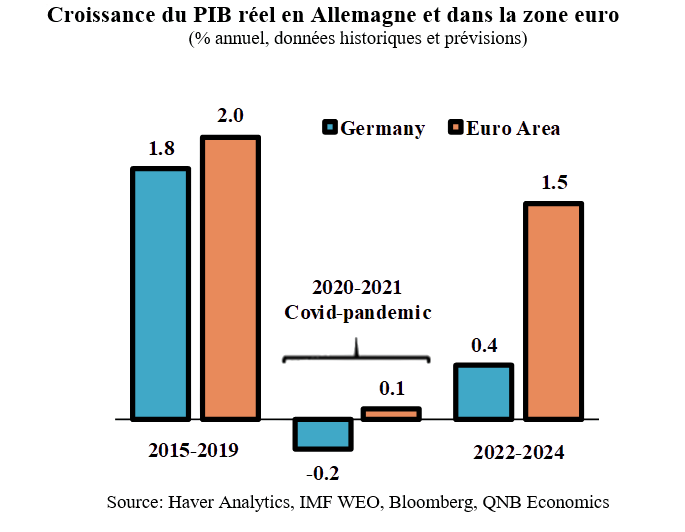

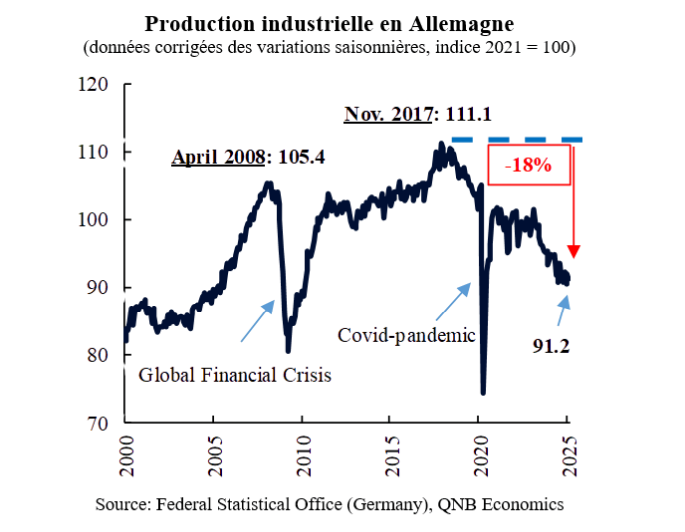

« En rejoignant le programme de Trade Finance de Proparco, l’UBCI réaffirme son engagement en faveur du soutien à l’économie et à l’internationalisation des entreprises tunisiennes. Ce partenariat stratégique nous permettra de mieux accompagner nos clients dans leurs besoins en financement du commerce extérieur, et de renforcer ainsi notre rôle en tant qu’acteur clé du développement économique durable en Tunisie » a ajouté Mohamed Koubaa, Directeur Général de l’UBCI. L’arrivée au pouvoir du Chancelier Friedrich Merz pourrait marquer un tournant en matière de politique économique et de performance. Pendant des décennies, l’Allemagne s’est consacrée à la rigueur budgétaire et à l’austérité. En revanche, le nouveau gouvernement arrive avec un vaste plan de relance budgétaire qui pourrait atteindre 1 000 milliards d’euros, incluant des investissements dans les infrastructures et la défense, ainsi que des projets de réformes fiscales et du marché du travail.

L’arrivée au pouvoir du Chancelier Friedrich Merz pourrait marquer un tournant en matière de politique économique et de performance. Pendant des décennies, l’Allemagne s’est consacrée à la rigueur budgétaire et à l’austérité. En revanche, le nouveau gouvernement arrive avec un vaste plan de relance budgétaire qui pourrait atteindre 1 000 milliards d’euros, incluant des investissements dans les infrastructures et la défense, ainsi que des projets de réformes fiscales et du marché du travail. En conclusion, Le gouvernement hérite d’un lourd passif qui pèse sur les perspectives de croissance. Le changement de paradigme en matière de politique budgétaire devrait permettre une mise à niveau essentielle des infrastructures et amorcer une reprise, stimulant ainsi la croissance à moyen terme. Toutefois, des réformes structurelles plus profondes seront nécessaires pour garantir une relance durable de l’économie allemande..

En conclusion, Le gouvernement hérite d’un lourd passif qui pèse sur les perspectives de croissance. Le changement de paradigme en matière de politique budgétaire devrait permettre une mise à niveau essentielle des infrastructures et amorcer une reprise, stimulant ainsi la croissance à moyen terme. Toutefois, des réformes structurelles plus profondes seront nécessaires pour garantir une relance durable de l’économie allemande.. Le titre UNIMED a affiché un beau parcours sur la semaine. L’action du fleuron national des produits stériles s’est bonifiée de 7,4 % sur la semaine à 7,700 Dt. La valeur a animé le marché avec des échanges de 869 mille dinars.

Le titre UNIMED a affiché un beau parcours sur la semaine. L’action du fleuron national des produits stériles s’est bonifiée de 7,4 % sur la semaine à 7,700 Dt. La valeur a animé le marché avec des échanges de 869 mille dinars.