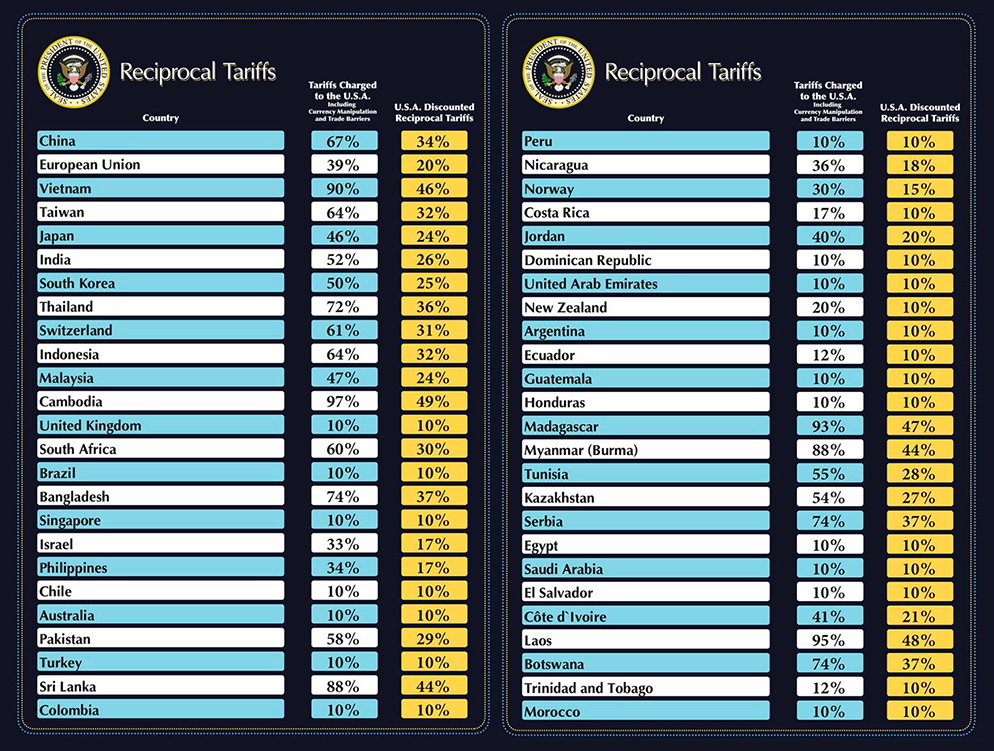

Le président américain, Donald Trump, a annoncé hier mercredi 02 avril 2025, une nouvelle série de droits de douane visant plusieurs pays à travers le monde. Ces mesures, qui concernent notamment plusieurs nations arabes, imposent des tarifs variables, avec un minimum fixé à 10 %.

La Tunisie figure parmi les pays les plus touchés par cette décision, avec un droit de douane de 28 % sur ses exportations vers les États-Unis. Cette mesure pourrait avoir des répercussions significatives sur le commerce bilatéral et certains secteurs clés de l’économie tunisienne.

Outre la Tunisie, d’autres pays arabes sont concernés par ces nouveaux tarifs douaniers :

Selon la Maison-Blanche, cette initiative s’inscrit dans une volonté de rééquilibrer les échanges commerciaux et de protéger les industries américaines. Toutefois, plusieurs experts mettent en garde contre un risque de tensions diplomatiques et d’une hausse des prix pour les consommateurs américains.

En Tunisie, aucune réaction officielle n’a encore été enregistrée, mais une telle mesure ne devrait pas passer inaperçue. Les acteurs du secteur industriel et commercial pourraient exprimer leurs préoccupations face à l’impact potentiel de ces nouveaux tarifs sur la compétitivité des exportations tunisiennes vers les États-Unis. Le gouvernement tunisien pourrait, quant à lui, engager des consultations afin d’évaluer les options à sa disposition pour répondre à cette décision américaine.

Il est à noter que les droits de douane entreront en vigueur en deux phases : le 5 avril 2025 pour la taxe de base de 10 %, et le 9 avril 2025 pour les tarifs spécifiques à chaque pays.

L’économie américaine se trouve aujourd’hui à un point de rupture historique. Entre une dette fédérale vertigineuse, des taux d’intérêt élevés, un déficit budgétaire hors de contrôle et une inflation persistante, les marges de manœuvre de la première puissance mondiale s’amenuisent. Incapable de corriger ses déséquilibres par les outils budgétaires classiques, l’administration Trump serait tentée de recourir à des leviers monétaires non conventionnels : affaiblissement volontaire du dollar, restructuration sélective de la dette, voire lancement d’un crypto-dollar souverain. Mais ces choix — aux implications géopolitiques majeures — feraient peser un risque systémique inédit sur l’économie mondiale, en particulier sur celles des pays du Sud Global.

Yahya Ould Amar *

Ce basculement stratégique, inspiré de l’héritage du Plaza Accord, signale une redéfinition potentielle de l’ordre économique global, dans un climat politique américain profondément fragmenté, où la cohérence doctrinale et la discipline institutionnelle font défaut.

La conjonction d’un niveau élevé des taux d’intérêt, d’une inflation persistante et d’un endettement public historique — évalué à 36 500 milliards de dollars, dont 28 900 milliards arriveront à échéance au cours du mandat de Trump — réduit drastiquement la flexibilité budgétaire de l’administration américaine.

À ce fardeau s’ajoutent un déficit annuel de près de 1900 milliards de dollars et une charge d’intérêt estimée à près de 900 milliards de dollars par an. Or, avec un taux d’intérêt moyen actuel sur la dette fédérale de 2,7 %, la dette arrivant à maturité devra être refinancée à des conditions moins favorables, à des taux dépassant les 4%. Cette dynamique entraînera une hausse mécanique du service de la dette, qui pourrait passer de 900 milliards à plus de 1500 milliards de dollars par an dans les toutes prochaines années, exacerbant le risque d’effet boule de neige sur les finances publiques.

Economie sous contrainte, géopolitique sous pression

Dans ce contexte, les choix politiques, économiques et géostratégiques de Washington seront nécessairement subordonnés à une contrainte de soutenabilité budgétaire croissante, forçant l’administration Trump à arbitrer entre stabilité financière, ambition géopolitique et impératifs de croissance.

Certes, un ratio d’endettement public avoisinant aujourd’hui les 130% du PIB ne constitue pas, en soi, un facteur déclencheur immédiat de crise dans un monde où le dollar demeure la principale monnaie de réserve et où la demande pour les obligations du Trésor américain reste soutenue. Ce seuil ne devient véritablement critique qu’au-delà de 250%, niveau à partir duquel la confiance des marchés, à l’égard des États-Unis, pourrait vaciller, compliquant le financement des déficits et contraignant la Federal Reserve (FED) – la Banque centrale américaine – à des choix douloureux entre inflation, croissance et stabilité monétaire.

À ces vulnérabilités économiques majeures s’ajoutent des contraintes institutionnelles structurelles et une incertitude politique grandissante, nourrie par le caractère encore incertain des résultats de la politique économique menée à l’approche des élections de mi-mandat, prévues dans un an et huit mois. Ce scrutin, qui renouvellera l’ensemble des 435 sièges de la Chambre des représentants ainsi qu’un tiers des 100 sièges du Sénat, pourrait profondément reconfigurer les équilibres du pouvoir législatif et, partant, la capacité de l’exécutif à mettre en œuvre son agenda.

Le président Trump ne dispose ni d’un contrôle effectif sur le Congrès (élection de John Thune à la tête des sénateurs républicains, au détriment de Rick Scott, le préféré de Trump), ni d’un ascendant incontesté sur l’ensemble de son parti, limitant de facto sa capacité à abroger des textes structurants tels que l’Inflation Reduction Act – IRA (de nombreux États républicains bénéficient directement des investissements de l’IRA).

Cette fragilité politique est aggravée par une équipe économique fragmentée, où coexistent sans cohérence doctrinale des profils technocratiques, des faucons protectionnistes et des représentants des intérêts financiers de Wall Street.

En l’absence de vision stratégique unifiée en raison des clivages idéologiques et d’un pilotage institutionnel stabilisateur, les orientations économiques de l’administration Trump pourraient non seulement accentuer la volatilité macroéconomique dans le monde, mais aussi perturber l’équilibre financier international, dans un contexte où la prévisibilité et la cohérence des politiques publiques deviennent des actifs critiques.

La doctrine Trump : vers un affaiblissement monétaire assumé

Face à la dérive de l’endettement, les réponses classiques – relèvement des impôts, réduction des dépenses discrétionnaires, retour à une stricte discipline budgétaire – apparaissent insuffisantes, voire inopérantes. Le total des recettes fiscales fédérales s’élève à environ 5 000 milliards de dollars par an, un niveau structurellement insuffisant au regard des besoins budgétaires actuels. Même en envisageant une hausse théorique de 50% des impôts, hypothèse économiquement irréaliste et politiquement inapplicable, le déséquilibre fondamental des finances publiques américaines ne serait pas résorbé.

Faute de marges budgétaires et conscient de la position centrale du dollar dans l’ordre monétaire international offrant une latitude unique dont aucun autre pays ne dispose, l’attention de l’équipe économique de Trump se déplace alors vers les leviers monétaires et commerciaux.

Dans la vision qui semble se dessiner, Trump attribue l’érosion de l’économie américaine à un dollar structurellement surévalué, conséquence directe de son statut de monnaie de réserve mondiale, qui attire les capitaux internationaux mais pénalise la compétitivité industrielle des États-Unis. Ce déséquilibre, amplifié selon lui par les subventions injustes accordées à l’industrie dans des pays comme la Chine, aurait conduit à la désindustrialisation, à l’explosion des importations et à la perte d’emplois — un diagnostic qu’il conviendrait toutefois de nuancer : le taux de chômage américain demeure proche de 4%, soit un quasi plein emploi, et l’économie regorge d’emplois de qualité dans les secteurs non industriels à haute valeur ajoutée notamment les technologies de pointe.

À cela s’ajoute, dans sa lecture, le rôle stratégique des États-Unis en tant que garant de la sécurité mondiale, qui engendre un fardeau militaire croissant, financé par une dette publique soutenable uniquement grâce à la primauté du dollar.

Dans ce cadre, Trump considère qu’un affaiblissement volontaire du dollar, combiné à une limitation des importations et à un rééquilibrage du partage des dépenses de défense avec les alliés, permettrait de restaurer l’appareil productif national. Ceux qui refuseraient ces nouvelles règles du jeu seraient, selon cette doctrine, privés de la protection sécuritaire américaine.

Cependant, cette analyse fondée sur la seule appréciation du dollar apparaît aujourd’hui discutable. Si le billet vert a connu d’importantes fluctuations, l’indice du dollar (DXY), mesuré face à un panier de six grandes devises, se situe actuellement autour de 104, un niveau déprécié par rapport à celui de janvier 1971, où il culminait à 120.

Dévaluer pour dominer : l’héritage du Plaza

Cette vision n’est pas sans rappeler l’Accord du Plaza de 1985, lorsque les États-Unis, rejoints par la France, le Japon, l’Allemagne de l’Ouest et le Royaume-Uni, avaient coordonné leurs efforts pour provoquer une dépréciation du dollar, jugé alors excessivement fort. Ce précédent historique résonne aujourd’hui avec une acuité particulière, tant il semble offrir une grille de lecture intellectuelle aux orientations actuelles de la politique économique et stratégique américaine. L’affaiblissement délibéré du dollar, loin d’être une simple tactique conjoncturelle, s’inscrit de plus en plus clairement dans une doctrine cohérente visant à restaurer la compétitivité industrielle, rééquilibrer les charges géopolitiques et redéfinir les rapports de force commerciaux et sécuritaires.

Dans le contexte actuel de marchés financiers hautement interconnectés et dominés par des acteurs privés, tenter de piloter le niveau du dollar via une intervention concertée ou unilatérale serait infiniment plus complexe qu’à l’époque du Plaza Accord où la majorité des monnaies étaient encore administrées par les banques centrales et les marchés financiers jouaient un rôle beaucoup plus marginal dans les économies.

Pour mémoire, le volume des transactions sur le seul marché des changes équivaut, en à peine deux semaines, à l’intégralité du produit intérieur brut mondial annuel. Ce simple ordre de grandeur illustre à quel point les États ou banques centrales, malgré leur puissance nominale, pèsent peu face à la profondeur, la vitesse et la masse de feu des marchés financiers internationaux. Toute tentative de manipulation monétaire ou d’intervention unilatérale s’y heurte à des dynamiques systémiques largement hors de portée du contrôle public.

Les droits de douane

Les droits de douane instaurés par l’administration Trump apparaissent vraisemblablement comme le prélude à une stratégie plus large visant à refaçonner l’économie par le biais d’une dévaluation progressive du dollar, amorcée dès son arrivée au pouvoir. En combinant un retrait méthodique des engagements multilatéraux, des pressions accrues sur les partenaires traditionnels — notamment européens, canadiens, mexicains — ainsi que des incitations fiscales ciblées en faveur de l’investissement productif domestique, Trump initie une dynamique de désaffection relative envers le dollar.

Vers une restructuration de la dette américaine?

Dans ce contexte, une mesure encore hypothétique mais de plus en plus discutée à Washington serait une restructuration explicite de la dette publique américaine. Celle-ci pourrait prendre la forme, entre autres, d’une taxation des coupons obligataires perçus par les non-résidents, d’une réduction unilatérale des taux faciaux des obligations du Trésor américain. Une telle évolution remettrait en cause l’intégrité perçue d’un pilier central de l’architecture financière mondiale : la dette souveraine américaine, dont moins d’un tiers est actuellement détenue par des entités étrangères, mais qui demeure le principal actif de réserve à l’échelle planétaire. Le risque majeur réside dans le reflux des capitaux étrangers hors des Titres du Trésor qui provoquerait une hausse brutale des taux d’intérêt américains, se répercutant instantanément sur les taux de référence internationaux.

Dans la logique doctrinale de l’équipe Trump, une telle restructuration de la dette publique ne pourrait qu’être suivie d’une intervention massive sur les marchés des changes. Faute de consensus international, notamment avec les alliés et partenaires des Etats-Unis, la stratégie américaine pourrait alors basculer vers des mesures unilatérales coercitives, visant à restreindre les flux de capitaux entrants ou à taxer les achats étrangers de titres du Trésor américain. Si de telles actions contribueraient mécaniquement à affaiblir le dollar, elles exerceraient en revanche une pression haussière sur les taux d’intérêt américains, allant à rebours des objectifs de relance économique et de soutenabilité budgétaire.

Une autre option envisagée serait d’imposer aux détenteurs étrangers une conversion forcée de leurs titres en obligations du Trésor à très longue maturité — 50 ou 100 ans —, peu liquides, mais adossées à des lignes de swap de court terme mises en place par la Réserve fédérale (FED). Ce mécanisme, reposant sur des accords bilatéraux entre la FED et d’autres banques centrales, permettrait à ces dernières d’obtenir des dollars contre leur propre monnaie, avec engagement de rachat à une échéance convenue, au même taux de change, majoré d’un intérêt. Cette architecture viserait à lisser les tensions de liquidité, tout en forçant une extension de la duration de la dette détenue par les non-résidents.

Un fonds souverain pour peser sur la valeur du dollar

Parallèlement, l’administration pourrait également envisager la création d’un fonds souverain américain, financé par endettement ou réallocation budgétaire, dont l’objectif serait de procéder à des achats massifs d’actifs étrangers pour peser structurellement sur la valeur du dollar. Ce levier financier pourrait être combiné à des instruments de pression géopolitique — notamment tarifaires ou militaires — pour inciter, voire contraindre, des partenaires stratégiques tels que l’Europe, le Canada, le Japon, Taïwan, la Corée du Sud ou l’Arabie Saoudite à souscrire à des titres de dette à très long terme – 50 ou 100 ans.

L’inflation comme outil d’érosion discrète

Moins visible mais historiquement redoutablement efficace, l’approche qui consisterait à laisser l’inflation autour de 4% éroder progressivement la valeur réelle des dettes. Cette stratégie peut être pilotée de manière indirecte par des choix politiques : en exerçant une pression sur la Réserve fédérale pour qu’elle baisse ou limite les relèvements de taux, en nommant des gouverneurs favorables à une politique monétaire accommodante, et en façonnant un discours public centré sur la croissance et l’emploi. Trump a déjà demandé à la FED de faire baisser son taux directeur (Federal Funds Rate).

Monnaie digitale adossée aux titres du Trésor à échéance

Plus audacieuse, mais porteuse d’un potentiel stratégique considérable, l’introduction d’une monnaie digitale souveraine américaine adossée aux titres du Trésor à maturités longues : 50 ou 100 ans – un crypto-dollar officiel – représenterait une véritable innovation de rupture dans l’ordre monétaire international.

Conçue comme un instrument exclusivement garanti par la dette fédérale à très long terme, et accessible aux banques centrales étrangères via un réseau sécurisé, cette devise numérique consoliderait le rôle des obligations du Trésor sur 50 ou 100 ans en tant que collatéral de référence à l’échelle mondiale. Un tel dispositif constituerait un levier inédit de projection de la puissance monétaire américaine à l’ère numérique.

Dollar faible entre soulagement géopolitique et risque systémique

Toutefois, affaiblir significativement le dollar reviendrait sans doute à un renchérissement des prix à l’importation aux Etats-Unis mais aussi à une remontée brutale des taux d’intérêt domestiques avec un risque systémique de panique des marchés financiers s’ils venaient à douter de la solvabilité ou de la fiabilité du Trésor américain. Une telle rupture de confiance dégraderait profondément la crédibilité du dollar en tant que monnaie de réserve mondiale et rendrait à terme insoutenable le service de la dette fédérale.

Certes, ces scénarios comportent des risques majeurs mais l’histoire économique est sans appel : les grandes crises systémiques surviennent non parce qu’aucune solution n’existe, mais parce que les dirigeants refusent d’embrasser la complexité et d’agir à temps. L’inaction équivaudrait à exposer l’économie mondiale à une crise évitable, dont le fardeau pèserait de manière disproportionnée sur les pays les plus vulnérables. Mais comment espérer bâtir un consensus international équilibré lorsque l’administration américaine actuelle récuse les principes mêmes du multilatéralisme?

Enfin, une politique américaine visant à affaiblir le dollar s’accompagnerait vraisemblablement d’un apaisement des tensions géostratégiques, notamment en mer de Chine ou au Moyen-Orient, afin de maintenir un climat de faible risque systémique.

En évitant de déclencher un effet refuge vers leurs propres actifs, les États-Unis chercheraient à limiter l’appréciation involontaire de leur monnaie. Si le coût d’une telle stratégie est porté à l’échelle globale, ses retombées, dans cette perspective, pourraient paradoxalement favoriser la stabilité internationale et contribuer à une forme de paix systémique, au moins temporairement.

Choc pour les économies du Sud Global

Si la vision de Trump, stratégiquement plausible, venait à concrétiser une politique américaine d’affaiblissement coordonné ou pas du dollar, les économies du Sud Global seraient en première ligne. Loin d’être un simple ajustement monétaire, ce projet représenterait une rupture majeure dans l’architecture économique mondiale, dont les conséquences se feraient sentir bien au-delà des frontières américaines.

La dépendance structurelle des économies du Sud au dollar — en tant que monnaie de facturation, d’endettement et de réserve — les rend particulièrement vulnérables à toute dévaluation du billet vert. Une telle évolution provoquerait une appréciation artificielle de nombreuses monnaies locales, détériorant leur compétitivité à l’export et réduisant la valeur réelle des réserves en dollars des pays. Dans les pays fortement dollarisés, cela se traduirait par une instabilité monétaire aiguë, une pression accrue sur les taux de change et des sorties de capitaux déstabilisatrices.

Resserrement financier au détriment du développement

En parallèle, l’un des axes clés de cette vision reposerait sur l’éviction des investisseurs étrangers des obligations du Trésor américain pour faire baisser la demande en dollar, via des mesures fiscales ou réglementaires. Ce retrait forcé ferait mécaniquement grimper les taux d’intérêt américains, avec un effet domino immédiat sur les taux mondiaux. Pour les pays en développement, cela signifierait un accès plus coûteux et plus restreint aux marchés internationaux de capitaux, une contrainte budgétaire renforcée, et des arbitrages douloureux entre service de la dette et investissement dans les priorités nationales.

À cela s’ajouteraient les retombées d’un climat commercial globalement plus conflictuel, caractérisé par le retour aux logiques bilatérales, les mesures de rétorsion et la fragmentation des chaînes d’approvisionnement — autant de facteurs qui affaibliraient l’intégration des pays du Sud dans le commerce mondial.

Fragmentation monétaire et recul du multilatéralisme

Enfin, au-delà de l’impact financier immédiat, la vision de Trump remettrait profondément en question les fondements du multilatéralisme économique. En substituant aux règles collectives une logique de rapports de force, les États-Unis fragiliseraient davantage encore des institutions déjà sous tension, comme l’OMC, le FMI ou la Banque mondiale — précisément celles où les pays du Sud peuvent encore faire entendre leur voix. Sur le plan monétaire, la perte de confiance dans le dollar pourrait contraindre ces pays à diversifier leurs ancrages, sans qu’aucune alternative crédible (euro, yuan, monnaies régionales) ne soit véritablement prête. Ce processus, s’il est précipité, risque d’aboutir à une fragmentation monétaire désordonnée, propice aux crises de change et à l’érosion des régulations financières nationales.

Stratégie de positionnement

Au-delà de la sphère diplomatique, la réponse du Sud Global doit être financièrement structurante. Il s’agit d’accélérer la diversification des ancrages monétaires par la mise en place de mécanismes régionaux robustes : paniers de devises pour le commerce intra-Sud, fonds de réserves multilatéraux, et accords de swap entre banques centrales du Sud.

Simultanément, le développement de marchés de capitaux régionaux devient un levier indispensable pour réduire la dépendance au dollar : cela implique le renforcement des bourses régionales, la création ou la consolidation d’agences de notation indépendantes, et un soutien accru aux banques publiques de développement. Cette stratégie vise à accroître la souveraineté financière, à amortir les chocs liés à la hausse des taux internationaux, et à offrir aux économies du Sud une capacité de financement endogène, plus prévisible et mieux adaptée à leurs priorités structurelles. Il s’agit de bâtir une architecture économique plus résiliente, fondée sur la coopération Sud-Sud, l’innovation monétaire et la réduction des asymétries systémiques.

En somme, la doctrine émergente autour d’un dollar affaibli, d’un repli fiscal et d’un désengagement multilatéral marque une rupture avec l’ordre économique qui a prévalu depuis l’après-guerre. Si cette stratégie offre, à court terme, une illusion de réindustrialisation et de souveraineté budgétaire, elle ouvre en réalité la voie à une instabilité financière accrue, à une fragmentation monétaire mondiale et à une remise en cause des équilibres multilatéraux.

Pour les économies du Sud Global, l’enjeu est vital : il ne s’agit plus seulement de s’adapter, mais de construire une réponse proactive et coordonnée, afin de préserver leur souveraineté économique et d’éviter d’être les victimes collatérales d’une nouvelle ère de désordre financier international.

Le président américain Donald Trump a annoncé mercredi l’instauration de nouvelles taxes douanières sur les produits importés de différents pays, dont la Tunisie. Ces droits de douane varient, mais aucun n’est inférieur à 10 %. Ainsi, les produits tunisiens seront désormais soumis à une taxe de 28 %, une mesure qui s’inscrit dans la politique […]

Donald Trump, 78 ans, vient d’affirmer qu’il y avait « des méthodes » pour briguer un nouveau mandat; alors que la Constitution américaine l’en empêche. Un scénario improbable? Il faut s’attendre à tout de la part du fantasque milliardaire républicain.

Faut-il prendre au sérieux l’imprévisible Donald Trump quand il déclare « ne pas plaisanter » à propos de son souhait de se présenter pour un troisième mandat de président des États-Unis?

Pourtant, le 22ᵉ amendement de la Constitution américaine– inspiré par la tradition instaurée par George Washington, qui aura refusé de briguer un troisième mandat et introduit après Franklin D. Roosevelt, seul président à avoir été élu quatre fois (1932, 1936, 1940, 1944)- stipule sans ambigüité aucune que : « Nul ne pourra être élu à la charge de président plus de deux fois, et nul qui a exercé la charge de président pendant plus de deux ans d’un mandat pour lequel une autre personne a été élue président ne pourra être élu à la charge de président plus d’une fois ». En résumé, cet amendement interdit à toute personne d’occuper la présidence pendant plus de deux mandats de quatre ans.

Contourner la Constitution?

Le 45e président des Etats-Unis compte-t-il braver l’une des plus anciennes constitutions en vigueur au monde?

Plutôt contourner le texte fondamental d’une manière sournoise : « Il existe des méthodes pour faire ça ». C’est ce qu’il a déclaré dimanche 30 mars lors d’une interview téléphonique avec la chaîne NBC. Tout en assurant que « beaucoup de gens veulent [qu’il le] fasse ». Avant d’ajouter qu’il était actuellement « bien trop tôt pour y penser ».

Pour rappel, ce n’est pas la première fois que le milliardaire américain de 78 ans- qui vient d’entamer son deuxième mandat, après avoir déjà été président entre 2017 et 2021- fait ce genre de commentaires.

Selon le New York Times, il avait déjà dit à des élus républicains : « J’imagine que je ne me présenterai pas à nouveau à moins que vous ne disiez : — Il est si bon que nous devions trouver un moyen ».

De plus, en janvier, il a déclaré à ses partisans que ce serait « le plus grand honneur de ma vie de servir non pas une fois, mais deux, trois ou quatre fois ». Ajoutant qu’il ne « savait pas » s’il lui était interdit de se présenter à nouveau à la présidentielle. Troublant.

Scénario russe

Mais qui l’empêcherait de s’inspirer du cas de Vladimir Poutine, le dirigeant russe qu’il admire tant?

Souvenez-vous, l’homme fort du Kremlin Poutine utilisa dans le passé un passe-passe juridique pour contourner la Constitution russe qui interdit d’effectuer plus de deux mandats consécutifs à la présidence. Ainsi, après avoir accompli deux mandats (2000-2008), il n’avait plus le droit de se représenter en 2008. Alors que faire? Soutenir son Premier ministre Dmitri Medvedev pour devenir président en 2008; puis, une fois élu, Medvedev nommait immédiatement Poutine Premier ministre. Ce qui lui permis de conserver un contrôle total sur le pouvoir.

En 2012, Medvedev n’a pas cherché à se faire réélire et a laissé la place à Poutine, qui est redevenu président. Ensuite, la durée du mandat présidentiel fut allongée de quatre à six ans, permettant à Poutine de rester au pouvoir jusqu’en 2036. Génial comme manœuvre politico-judiciaire!

D’ailleurs, interrogé par NBC sur cet éventuel scénario- dans lequel le vice-président, J. D. Vance se présenterait à l’élection présidentielle et lui céderait ensuite sa place- Trump a répondu que c’était « une » méthode. Tout en ajoutant qu’il « en existait d’autres ».

En effet, selon ce scénario un peu tiré par les cheveux, Donald Trump pourrait lors de l’élection de 2028 être le colistier d’un autre candidat à la vice-présidence; peut-être même de son propre vice-président, JD Vance. En cas de victoire, le candidat pourrait prêter serment à la Maison Blanche, puis démissionner immédiatement, laissant Trump prendre le relais par voie de succession! Diabolique.

Ceci-dit, l’hypothèse que Trump soit élu vice-président sur un ticket dont le président s’effacerait à son profit, se heurterait au 12ᵉ amendement qui impose en effet les mêmes conditions d’éligibilité à la fonction de vice-président qu’à celle de président.

A moins d’amender la Constitution américaine, ce qui semble peu probable. En effet, l’amendement du texte fondamental suppose de réunir une majorité des deux tiers au Congrès avant une ratification par au moins 38 Etats américains. Or, si le parti républicain de Donald Trump contrôle les deux chambres du Congrès; il ne dispose pas de la majorité nécessaire. En outre, le parti démocrate contrôle 18 des 50 assemblées législatives des États.

Débat

Au final, et nonobstant les calculs alambiqués de M. Trump qui aura 82 ans à la fin de son mandat, il convient de relever que l’amendement du 22ᵉ article de la Constitution américaine soulève en Amérique un débat sur son impact sur la démocratie. Car constitue-t-il une protection contre les abus de pouvoir ou bien une atteinte à la souveraineté populaire?

D’un point de vue favorable à l’amendement, il s’agit d’un garde-fou démocratique empêchant l’émergence d’une présidence perpétuelle. Evitant ainsi une concentration excessive du pouvoir exécutif.

Cependant, en restreignant le choix des électeurs, il peut être perçu comme une entrave à la souveraineté populaire. Dans une démocratie, le fondement du pouvoir réside dans la volonté des citoyens, qui devraient avoir le droit de réélire indéfiniment un président s’ils le jugent compétent et efficace. Or, empêcher un dirigeant populaire de se représenter peut être perçu comme une contrainte. Laquelle va à l’encontre du principe démocratique selon lequel les électeurs sont les seuls juges du maintien ou non d’un chef d’État en fonction.

Evidemment, la deuxième thèse est âprement défendue par les soutiens traditionnels de l’actuel locataire de la Maison Blanche, en l’occurrence les chrétiens évangéliques, les populistes et l’Amérique rurale. Cela va de soi.

L’homme est familier des revirements. N’a-t-il pas annoncé, le 11 mars 2025, qu’il n’allait sans doute pas doubler à 50 % les droits de douane sur l’acier et l’aluminium canadiens, revenant sur des annonces faites plus tôt dans la même journée ?

« Il n’y a qu’à… ! ». Le président Donald Trump, comme nombre de populistes, a fait de cet axiome un principe de gouvernement et une ligne de conduite. Il a décidé de fixer, et dès le 2 avril 2025, « 25 % de droits de douane supplémentaires sur le secteur automobile ». Au mépris des complexités des réalités économiques.

Evidemment, avec sa vision simpliste du monde, ces tarifs devraient booster inéluctablement la production américaine. Son schéma mental tient logiquement la route : les tarifs douaniers augmentent les prix des produits importés ce qui est une aubaine pour leurs équivalents vendus sur place. Ils deviennent plus compétitifs.

« Evidemment avec sa vision simpliste du monde, ces tarifs devraient booster inéluctablement la production américaine. Son schéma mental tient logiquement la route : les tarifs douaniers augmentent les prix des produits importés ce qui est une aubaine pour leur équivalent vendus sur place. Ils deviennent plus compétitifs ».

Une atteinte au vécu économique du pays

Sauf que cela n’est pas toujours vrai et surtout n’est pas aussi facile. Et ce, pour de nombreuses raisons. En se penchant sur le cas américain, de nombreux spécialistes ont démontré par a + b, comme on dit, et averti que non seulement cela ne fonctionne aussi bien que prévu, mais qu’il y a une atteinte au vécu économique du pays.

Exemple parmi d’autres : les Etats-Unis d’Amérique acquièrent au Mexique des pièces détachées pour les voitures qu’ils fabriquent : un véhicule est composé de plusieurs milliers de pièces. En 2021, les États-Unis ont importé, cela dit, pour plus de 60 milliards de dollars de pièces automobiles en provenance du Mexique (environ 186,3 milliards de dinars).

Des voitures américaines moins compétitives

Autant dire que les taxes sur ces pièces détachées ne peuvent ne pas être comptabilisées dans le coût total des automobiles. Cela dépendra du nombre des pièces détachées et de leur prix, mais le résultat pourrait être des voitures américaines moins compétitives.

Le président Trump, qui a réponse à tout, a peut-être la solution. Evitera-t-il, cependant, l’inflation ? Où sera-t-il amené à retarder l’application des taxes prévues ? Ou les abandonnera-t-il purement et simplement ? On sait que l’homme est familier des marches arrière.

« Le président Trump, qui a réponse à tout, a peut-être la solution. Evitera, cependant, l’inflation ? Où sera-t-il amené à retarder l’application des taxes prévues ? Ou les abandonnera-t-il purement et simplement ! On sait que l’homme est familier des marches arrière ».

Les familles démunies

Il est revenu, en janvier 2025, sur une mesure choc de gel des aides publiques fédérales. « Cela concernait potentiellement », nous dit notre confrère canadien, Le Devoir, « des centaines, voire des milliers de milliards de dollars irriguant tout le pays et bénéficiant aux personnes âgées, aux familles démunies ou encore aux anciens combattants ».

N’a-t-il pas annoncé, le 11 mars 2025, qu’il n’allait sans doute pas doubler à 50 % les droits de douane sur l’acier et l’aluminium canadiens, revenant sur des annonces faites plus tôt dans la même journée ?

« Il n’y a pas d’os dans une langue »

Nous dira-t-il, peut-être encore, qu’il n’a jamais dit qu’il n’a pas dit appliquer « 25 % de droits de douane supplémentaires sur le secteur automobile » ? N’a-t-il pas affirmé, par ailleurs, alors que des enregistrements existent, qu’il n’ait pas souvenance d’avoir qualifié, le 19 février 2025, le président ukrainien, Volodymyr Zelensky, de « dictateur sans élection » ?

Un proverbe tunisien dit qu’« il n’y a pas d’os dans une langue ». Comprenez que la parole est un précieux outil pour dire ce que l’on ne fera pas !

Le président américain Donald Trump a adressé un avertissement sévère aux Houthis ce lundi, les mettant en garde contre des représailles encore plus fortes s’ils ne cessent pas leurs attaques contre les navires. Réagissant aux frappes américaines menées au Yémen, Trump a publié un message sur sa plateforme “Truth Social” déclarant : “Cessez de tirer […]

Lors de sa visite au Japon, le président brésilien Luiz Inácio Lula da Silva a vivement critiqué la décision de Donald Trump d’augmenter les droits de douane sur plusieurs catégories de produits, notamment les voitures importées. Il a exprimé son inquiétude quant aux conséquences économiques de cette mesure, soulignant qu’elle risquait d’aggraver l’inflation aux États-Unis […]

Si Trump est sérieux dans sa promesse de campagne d’apporter la paix au Moyen-Orient, il doit commencer par utiliser son influence considérable sur le Premier ministre israélien Benjamin Netanyahu pour mettre fin au carnage à Gaza mais il semble indifférent et laisse faire la machine de guerre israélienne.

Imed Bahri

Chassez le naturel, il revient au galop. À peine deux mois après le très précaire cessez-le-feu entre Israël et le Hamas, l’État hébreu s’est dérobé de ses engagements dans les négociations et a repris son génocide avec sa soif de sang habituelle faisant des centaines de morts à Gaza chaque jour depuis mardi.

Vendredi 21 mars 2025, le ministre israélien de la Défense Israël Katz a déclaré: «J’ai donné l’ordre à Tsahal de prendre davantage de territoire à Gaza. Plus le Hamas continuera à refuser de libérer les otages, plus il perdra de territoire qui sera annexé à Israël». Il a également agité la menace de l’occupation permanente. Beaucoup en appellent à l’administration Trump, tel le comité éditorial du Financial Times(FT), qui a appelé à la restauration du cessez-le-feu à Gaza, soulignant que le président américain Donald Trump est le seul dirigeant à avoir un pouvoir de pression sur le Premier ministre israélien Benjamin Netanyahu et l’appelant à agir dans ce sens.

Le journal a rappelé tout d’abord que les Gazaouis avaient bénéficié de deux mois de répit après les frappes aériennes et les bombardements israéliens qui avaient transformé la bande de Gaza en un champ de ruines et avaient commencé à recoller les morceaux de leur vie brisée. De leur part, les familles des Israéliens encore détenus par le Hamas dans la bande de Gaza s’accrochaient à l’espoir de les revoir et de les libérer.

Cependant, Netanyahu a dissipé toute illusion que la paix serait enfin rétablie après 17 mois de conflit brutal. Mardi, l’armée a ordonné la reprise de ses bombardements sur Gaza où ses raids ont tué plus de 500 personnes pour cette seule journée, selon le ministère de la Santé de Gaza, ce qui en fait l’une des journées les plus sanglantes de la guerre d’Israël à Gaza avec un bilan total approchant les 50 000 morts.

Netanyahu a accusé le Hamas d’avoir repris les combats en refusant de libérer les détenus sauf que c’est Israël qui a cherché à modifier les termes de l’accord. Le FT estime, pour sa part, que rien ne justifiait la décision de Netanyahu de reprendre la guerre et de mettre en danger la vie des détenus restants et appelle à un cessez-le-feu immédiat forçant les parties belligérantes à faire des concessions qui mettraient fin aux massacres et garantiraient la libération des 59 détenus avant qu’il ne soit trop tard pour ceux qui restent en vie.

Le FT affirme que Trump est le seul dirigeant ayant une influence sur Netanyahu et qui peut faire pression sur le Premier ministre israélien. L’équipe Trump a contribué à négocier l’accord de cessez-le-feu conclu en janvier et en a revendiqué la paternité sauf que depuis, le président américain a dévoilé un plan dangereux visant à vider Gaza des Palestiniens et a proféré des menaces agressives contre le Hamas, reprises par Netanyahu.

Lorsque Israël a interrompu toutes les livraisons d’aide à Gaza et coupé les dernières lignes électriques ce mois-ci pour faire pression sur le Hamas afin qu’il accepte un accord de cessez-le-feu révisé, l’administration Trump est restée silencieuse. Lorsque Israël a repris son attaque contre Gaza, la Maison-Blanche et Trump lui-même ont soutenu l’attaque et se sont joints à Israël pour accuser le Hamas.

Le Mouvement de résistance islamique, qui a tiré des roquettes sur Israël pour la première fois depuis plusieurs mois, s’était engagé à respecter les termes de l’accord de cessez-le-feu. Dans la première phase, 38 détenus ont été libérés en échange de la libération par Israël de plus de 1 500 prisonniers palestiniens. La deuxième phase prévue pour débuter début janvier a constitué l’épreuve la plus difficile. Les deux parties étaient censées accepter un cessez-le-feu permanent et un retrait total des forces israéliennes de la bande de Gaza en échange de la libération des détenus restants. Cependant, Netanyahu a refusé à plusieurs reprises de mettre définitivement fin à la guerre ou de retirer ses troupes. Il n’a jamais engagé de discussions sérieuses sur une deuxième phase.

Au lieu de cela, avec le soutien des États-Unis, Israël a exigé que le Hamas libère la moitié des détenus restants en une seule fois plutôt que de les libérer comme convenu en échange d’une prolongation de la trêve. Comme prévu, le Hamas a rejeté la proposition.

Au lieu de coopérer avec les médiateurs, Netanyahu, sous la pression des partenaires de sa coalition et plus que jamais rattrapé par ses scandales, s’accroche au pouvoir et pour y parvenir a de nouveau déclenché la guerre. Ses détracteurs l’accusent de faire passer ses intérêts avant ceux des Israéliens. Les bombardements et les nouvelles effusions de sang ne feront en effet que mettre en danger la vie des détenus et n’accéléreront pas leur libération. C’est ce que l’accord de cessez-le-feu aurait pu accomplir.

Comme l’ont dit les familles des détenus, Netanyahu aurait dû se battre dans la salle de négociation, et non pousser Israël vers une guerre sans fin. Le FT insiste sur le fait que si Trump est sérieux dans sa promesse de campagne d’apporter la paix au Moyen-Orient, il doit commencer par utiliser son influence considérable pour mettre fin au carnage à Gaza mais il semble indifférent et laisse faire la machine de guerre israélienne.

Quant au Hamas, il a dénoncé vendredi le soutien américain aux nouveaux bombardements israéliens sur Gaza accusant Washington d’être un partenaire dans cette agression. Le conseiller à la sécurité nationale américain Michael Waltz a déclaré hier que «le Hamas avait choisi la guerre plutôt que de libérer les otages et qu’Israël avait parfaitement le droit de défendre son peuple contre ce qu’il a appelé les terroristes du Hamas.»

En réponse à ces déclarations qualifiées de biaisées, le Hamas a déclaré dans un communiqué que «parler du droit d’Israël à se défendre est une déformation de la réalité. L’occupant n’a pas le droit de défendre son occupation car il est l’agresseur».

Le Hamas considère que les déclarations de Washington révèlent une fois de plus sa complicité dans l’agression contre le peuple palestinien et dans les crimes perpétrés par Israël.

Le mouvement palestinien a poursuivi en affirmant qu’il est fallacieux de prétendre qu’il avait préféré la guerre à la libération des détenus. Il estime que ceci constitue une déformation des faits et que toute tentative de déformation des faits ne parviendrait pas à exonérer l’armée d’occupation de ses crimes ni à fournir aux États-Unis une couverture morale pour son soutien à Israël.

Après l’USAID qui a mis les clés sous la porte ce qui a mis en péril plusieurs projets de développement et des soins vitaux notamment des programmes de lutte contre le VIH en Afrique, c’est le tour d’un autre instrument du soft power américain de rendre l’âme, en l’occurrence le réseau radio Voice of America, créé après les attaques de Pearl Harbor pendant la Seconde guerre mondiale. En même temps, les régimes autoritaires ne lésinent pas sur les moyens pour étendre l’audience et l’influence de leurs médias internationaux.

Imed Bahri

L’éditorialiste Dana Milbank a critiqué cette décision dans les colonnes du Washington Post estimant qu’elle pénalise les peuples et sert les régimes autoritaires. Il estime que Voice of America était une des voix de la liberté dans le monde et un rempart contre le totalitarisme pendant la Seconde Guerre mondiale, la guerre froide et les décennies qui ont suivi.

La Voix de l’Amérique fut diffusée huit semaines après Pearl Harbor. «Nous vous apportons des voix d’Amérique», avait déclaré le journaliste William Harlan Hale en allemand le 1er février 1942 lors de sa première diffusion; et d’ajouter: «Aujourd’hui et chaque jour à partir de maintenant, nous vous parlerons de l’Amérique et de la guerre. Les nouvelles peuvent être bonnes pour nous, les nouvelles peuvent être mauvaises mais nous vous dirons la vérité».

Milbank affirme que les dirigeants totalitaires de par le monde n’ont pas réussi à faire taire La Voix de l’Amérique à plusieurs reprises notamment Adolf Hitler de l’Allemagne nazie, Joseph Staline de l’Union soviétique, le fondateur de la République de Chine moderne, Mao Zedong, le Guide suprême de la révolution iranienne l’ayatollah Khomeini et leurs successeurs, le président russe Vladimir Poutine, le président chinois Xi Jinping et Ali Khamenei.

On ne peut qu’être surpris que Trump, prétendument leader du monde libre, soit celui qui ait réussi à faire taire la station de radio. Il a non seulement licencié les quelque 1 300 employés de la station mais a également fermé deux stations sous l’égide de l’Agence américaine pour les médias mondiaux, Radio Free Europe et Radio Free Asia.

Milbank souligne que les despotes sont aux anges avec à cette nouvelle. Le Global Times, journal chinois anglophone qui suit la ligne éditoriale du Quotidien du Peuple, le journal officiel du Parti communiste chinois, a écrit dans ses colonnes: «Le soi-disant phare de la liberté, la Voix de l’Amérique, a été jeté par son propre gouvernement comme un chiffon sale».

Hu Xijin, ancien rédacteur en chef du Global Times, a qualifié la fermeture de Voice of America de «grande nouvelle», expliquant que presque tout le monde en Chine connaît Voice of America parce que c’est un symbole bien connu de la pénétration idéologique américaine en Chine.

La Russie ne devrait pas tarder de célébrer également la disparition de la radio qu’elle considère comme une menace pour sa sécurité nationale.

L’éditorialiste du WP estime que la réduction au silence de Voice of America, qui compte une audience hebdomadaire d’environ 360 millions de personnes et diffuse dans environ 50 langues, indique l’abandon complet du soft power américain par l’administration Trump et l’affaiblissement de l’influence mondiale des États-Unis en particulier après que le président a fermé l’Agence américaine pour le développement international USAID.

Milbank considère que la décision de Trump ouvre la voie à l’expansion des médias de propagande russes et chinois en Afrique et en Amérique latine où Voice of America jouissait auparavant d’une grande popularité. Il rappelle que la station de radio en Iran a doublé son audience en ligne et que le nombre de téléspectateurs de ses vidéos a été multiplié par huit. Par conséquent, à l’heure où Trump prétend vouloir en découdre avec la République islamique et faire pression sur son régime, il se prive d’un outil de taille efficace.

La Chine dépense des milliards pour ses médias en Afrique tandis que l’Iran dépenserait des centaines de millions à cette fin. La Russie s’efforce également d’implanter Russia Today(RT) et Sputnik comme alternatives à Voice of America dans des pays comme le Venezuela et le Soudan du Sud alors que ces médias sont déjà bien implantés dans le monde arabe depuis plus d’une décennie.

La Voix de l’Amérique coûte 270 millions de dollars par an aux contribuables américains et sa diffusion touche 48 pays africains. L’éditorialiste du WP estime que ce n’est qu’un faible prix à payer comparé aux bénéfices de la lutte contre l’extrémisme dans les pays répressifs d’Amérique latine et d’Afrique. De ce fait sous prétexte de réaliser des économies souvent aléatoires, l’administration Trump sert les régimes autoritaires de par le monde.

Milbank conclut que tout comme les Chinois, les Russes et les Iraniens bénéficieront du silence imposé aux voix de la vérité et de la liberté, l’administration Trump en fera de même, indiquant ainsi son approche et sa position concernant la démocratie américaine. En définitive, il y a une convergence entre la politique interne de Trump et sa politique étrangère avec un mépris affiché des règles démocratiques, de la liberté d’expression et de l’État de droit.