«La décision du Conseil d’administration de la Banque centrale de Tunisie d’abaisser son taux directeur de 50 points de base s’apparente, dans le contexte actuel, à un coup d’épée dans l’eau», estime l’économiste Hachemi Alaya dans sa lettre d’information hebdomadaire EcoWeek du 30 mars 2025.

Selon lui, cette décision ne va pas relancer l’investissement, en berne depuis 2011, comme colporté par certains analystes pour le moins complaisants. Et pour cause : l’inflation n’est pas en train de désarmer et rien ne laisse présager que l’accès au financement va être facilité.

En effet, ce n’est pas tant le coût de l’investissement qui refroidit les ardeurs des investisseurs, mais le climat général dans le pays, «qui est loin d’être Business friendly», selon les termes de l’économiste, qui explique : «C’est un fait d’évidence d’observer que l’environnement de l’investissement en Tunisie souffre le manque de stabilité politique et les changements fréquents de gouvernement, l’inefficacité des institutions publiques, les incertitudes juridiques pour les investisseurs, la médiocre qualité des infrastructures, les risques sociaux portés par la recrudescence du chômage des jeunes et des diplômés de l’enseignement supérieur, la productivité du travailleur tunisien qui s’amenuise, les restrictions importantes sur les investissements directs étrangers (de nombreux secteurs leur restent fermés), l’administration directe de certains prix, le brigandage syndical dans maints secteurs, etc.»

A cette liste à la Prévert, on pourrait ajouter, de notre part, les procès en cours contre de nombreux hommes d’affaires et le climat de suspicion régnant dans le pays notamment à l’égard des opérateurs économiques.

Cette décision aura, en revanche, des retombées négatives sur les équilibres économiques du pays, estime Hachemi Alaya, car «elle va entretenir une dynamique de la consommation mise à mal par la mort du chèque. Une dynamique qui va amplifier le creusement du déficit commercial, aggraver l’érosion des avoirs en devises du pays et condamner à plus ou moins brève échéance, le dinar.»

«La décision de Conseil d’Administration de la Banque Centrale de Tunisie, lors de sa réunion du 26 mars 2025, de réduire le taux directeur de la BCT de 50 points de base de 8% à 7,5% s’inscrit dans le cadre d’une politique d’ajustement progressive, lui permettant d’être toujours en mesure de maîtriser les prix, tout en mettant en place les meilleures conditions pour le bon fonctionnement de l’économie », a indiqué, vendredi, l’analyste économique et financier, Bassem Ennaifar, dans une interview accordée à l’agence TAP.

Taux

D’après lui, « la BCT a trouvé le juste milieu des solutions intermédiaires entre la concrétisation des résultats et des avancées réalisées au niveau de maîtrise de l’inflation, d’une part, et la protection de notre économie nationale des risques inflationnistes, qui peuvent résulter des évolutions des prix sur le marché international, ou de la hausse de la demande locale, favorisée par la hausse salariale, d’autre part ».

De même, l’institut d’émission s’est retrouvé dans l’obligation de stimuler la croissance économique, à travers, entre autres, la facilitation de l’accès au financement, grâce surtout à la réduction de son taux directeur, d’autant plus que l’inflation s’est inscrite, depuis des mois, sur une courbe descendante.

Pour rappel, le taux directeur de la BCT a été révisé à la hausse pour atteindre 8%, depuis le mois de décembre 2022, afin de faire face à une inflation à deux chiffres, engendrée, notamment, par l’accroissement des prix des produits de base à l’échelle internationale, causé essentiellement par le conflit russo-ukranien.

« Aujourd’hui nous sommes dans une période où l’inflation est relativement maîtrisée, bien qu’elle soit toujours élevée au niveau de 5,7%, mais elle a significativement baissé par rapport au pic enregistré en 2022, et donc il est légitime que les opérateurs économiques demandent une baisse du taux directeur pour accéder aux financements », a-t-il noté.

La diminution du taux directeur permettra de suivre de près l’évolution des prix

Et d’ajouter « la BCT est consciente que la baisse de 50 points de base du taux directeur, ne va pas révolutionner la demande de financement et relancer l’investissement, mais cela lui permettra de suivre de près l’évolution des prix. En effet, si les prix confirment leur tendance baissière, la Banque des banques pourra, quelques mois plus tard, baisser encore son taux directeur.

En revanche, si les prix augmentent de nouveau, elle va intervenir en adoptant des politiques monétaires encore plus strictes et n’exclura pas la possibilité de réviser à la hausse le taux directeur ».

L’analyste économique a précisé, aussi, que la réduction de 50 points de base du taux directeur, ne favorisera pas un changement radical des intentions d’investissement, mais va, plutôt, réduire le coût des crédits à court terme, de manière à permettre de financer plus facilement l’exploitation.

En ce qui concerne les ménages, cette légère baisse du taux directeur n’aura pas, d’après lui, d’importantes répercussions immédiates sur les crédits de consommation. Par contre, elle pourrait stimuler les financements destinés à l’acquisition de logements. A ce propos, les banques pourraient se focaliser sur l’octroi de crédits à taux variables afin de pouvoir maintenir leur niveau de profit .

Pour rappel, le nouvel article 412 de la Loi du 2 août 2024 (Code de commerce) stipule que toute personne ayant obtenu un prêt dont la durée est supérieure à 7 ans avec un taux fixe, et ayant remboursé 3 ans, peut bénéficier d’une réduction du taux d’intérêt sur le capital restant dû.

L’Etat, le plus important bénéficiaire de la réduction du taux directeur de la BCT

Par ailleurs, Ennaifer a estimé que « l’Etat, en tant que premier émetteur sur le marché primaire de la dette en Tunisie, est l’agent économique qui va profiter le plus de cette baisse du taux directeur, car il est en train d’émettre des bons de trésor, et envisage le lancement de l’emprunt national”.

Dans ce cadre, il a noté que l’Etat n’a pas émis, jusqu’à ce jour, des tranches de l’emprunt national 2025, dont le montant global a été fixé, dans la Loi de Finances 2025, à 4,8 milliards de dinars, et ce, « parce que l’Etat ne voulait pas s’engager dans des émissions dudit emprunt obligataire avec des taux d’intérêt élevés et coûteux, comme s’était le cas pour les emprunts nationaux des années 2024 et 2023 ».

L’économiste a précisé, dans le même contexte, que l’Etat a lancé une grande opération d’émission de bons de trésor à court terme, durant le mois de février 2025, d’une valeur de 1,2 milliard de dinars (soit l’équivalent d’une tranche de l’emprunt national), bien qu’il n’avait pas un grand besoin de financement pour le pays; et ce, dans l’objectif de mobiliser des financements de court durée dont le coût est beaucoup moins cher, par rapport à l’émission d’une tranche de l’emprunt national.

La baisse du taux de rémunération de l’épargne vise à stimuler l’investissement

Revenant sur les décisions prises par le Conseil d’Administration de la BCT, jeudi, Ennaifer a évoqué la baisse du taux minimum de rémunération de l’épargne de 50 points de base, de 7% à 6,5%, soulignant que « toute évolution du taux directeur, que ce soit en hausse ou en baisse, est généralement accompagnée d’une évolution pareille du taux minimum de rémunération de l’épargne ».

La baisse de ce taux vise, selon lui, à encourager les opérateurs économiques à investir leur épargne, afin de relancer la croissance économique. «On a aujourd’hui un gisement important d’épargne s’élevant à 34,3 milliards de dinars, pour l’épargne bancaire, et 10,5 milliards de dinars, pour l’épargne postale, selon les dernières statistiques publiées par la BCT (pour janvier 2025) », a précisé l’économiste, ajoutant que cette épargne draine des recettes à l’Etat sous la forme de retenues à la source de l’ordre de 694 millions de dinars, et des intérêts (les produits de placement) au profit des tunisiens s’élevant à plus de 2,5 milliards de dinars, selon les estimations de la Loi de Finances 2025..

Le Conseil Bancaire et Financier(CBF)a réaffirmé, jeudi, 27 mars 2025, l’engagement du secteur bancaire dans les orientations générales de l’État, rappelant que le taux de réponse sur les 86 mille demandes de révision du taux d’intérêt, conformément à la nouvelle législation en vigueur, reçues jusqu’au 25 mars 2025, a atteint 93% pour les dossiers répondant aux conditions.

Le conseil œuvre à accélérer le traitement des autres dossiers dans les plus brefs délais, faisant savoir que les banques islamiques ont adhéré à cette démarche malgré l’absence de clarté dans le texte législatif, lit-t-on dans un communiqué publié, jeudi, par le CBF.

Il a souligné, en outre, que les banques ayant enregistré des bénéfices, au cours de l’exercice comptable 2024, prévoient le lancement de lignes de financement au profit des petits porteurs de projets, représentant 8% de leurs bénéfices.

Le Conseil a noté que conformément aux dispositions du premier alinéa de nouvel article 412 du Code de commerce, cette mesure entrera en vigueur dès la publication du décret gouvernemental fixant les conditions et critères d’octroi des financements.

Le conseil bancaire et financier a souligné, qu’ en coordination avec le gouvernement, les banques ont contribué au financement des budgets de l’Etat, à travers la souscription aux emprunts obligataires et aux bons du trésor, conformément aux conditions et aux critères fixés par le ministère de Finances

Selon le conseil, les banques consacrent des financements aux petites et moyennes entreprises (PME), pour les inciter à l’investissement, et en mettant à leur disposition des crédits d’exploitation et de gestion pour améliorer leur compétitivité, aux fins de leur permettre d’accéder aux marchés extérieurs et de renforcer leurs exportations, en leur fournissant la liquidité bancaire nécessaire.

Le conseil a souligné que les banques continuent à fournir de nouveaux produits aux PME qui font face à des difficultés, à cause de la régression de leurs chiffres d’affaires, mettant l’accent sur son appui à l’investissement et à la création d’emplois, à travers les systèmes des sociétés d’investissement à capital développement et l’octroi des crédits préférentiels.

S’agissant du financement des personnes physiques, il a fait remarquer que les banques accordent des crédits de consommation et crédits de logement.

Et d’ajouter, que conformément à la loi n° 41 de l’année 2024, relative à la révision de certaines dispositions du code de commerce, les banques ont introduit des alternatives, au chèque, comme un moyen de paiement.

Le conseil bancaire et financier a souligné que le secteur bancaire demeure ouvert à des propositions responsables et constructives, précisant qu’il préserve son droit, à intenter des procédures judiciaires, en cas d’atteinte à sa réputation, de remise en cause de son engagement à appliquer la loi, et d’atteinte à la stabilité financière du pays.

Le système bancaire, sous la houlette de Banque centrale de Tunisie (BCT), n’inspire plus la confiance des Tunisiens. Le président Kais Saïed multiplie les injonctions et les critiques à l’égard du système bancaire dans son ensemble. Il exige des réformes et ajustements structurels, le plus tôt possible. Mais, jusqu’où peut-il aller et quels sont les risques liés à une réforme précipitée et peu concertée ?

Moktar Lamari *

Faut-il le rappeler, la tension est à son comble entre d’un côté, le pouvoir monétaire et son «cartel» de banques, et d’un autre côté, le pouvoir exécutif appuyé par une opinion publique qui a perdu sa confiance envers les politiques monétaires et le système bancaire.

Et depuis une semaine, le duel passe à la vitesse supérieure. Un duel devenant parfois émotionnel et souvent erratique. La nouvelle cheffe du gouvernement (nommée depuis quelques jours) veut accélérer le processus de la réforme de la banque centrale et du système bancaire, en impliquant uniquement les parties prenantes gouvernementales. Sans publier davantage de documents et d’études étayant les faits et les enjeux par des analyses scientifiques portant sur les dérives du système bancaire et de la Banque centrale surtout depuis la révision de sa loi organique en 2016.

Une opacité totale

Mercredi, la Banque centrale de Tunisie (BCT) baisse très légèrement son taux directeur, mais avec beaucoup de réticence et surtout une opacité totale sur les délibérations. On ne sait rien sur l’ordre du jour, sur les délibérations, les votes et encore moins sur les avis de ces élites présentes au conseil d’administration et qui opèrent derrière des portes closes, et parfois à la merci des lobbyistes et de groupes d’intérêts connus.

Aucune étude empirique n’est communiquée, et le gouverneur de la BCT n’est même pas en mesure de sortir dans les médias pour faire expliquer sa vision et articuler une logique rationnelle pour la réforme de son institution.

C’est un déficit de leadership qui n’arrange rien à la réputation et au branding de l’institut d’émission. Une institution pourtant historiquement respectée, par son histoire, ses leaders d’antan et ses positions avant-gardistes depuis sa création en 1958.

En cause, des taux d’intérêt usuraires, un blocage de l’investissement, une institution infectée par la corruption, le blanchiment d’argent, fuite de capitaux et évasion fiscale. Un code de change qui aggrave les choses et qui incarne tous les vices cachés du monétarisme en vigueur. En cause aussi la smala qui gère le système bancaire, agissant «hors la loi» et bloquant franco l’entrée de nouveaux acteurs, investisseurs et joueurs dans les marchés financier et économique en Tunisie.

Durant les derniers mois et semaines, le président Kais Saïed a «sermonné» publiquement et à plusieurs reprises le gouverneur de la BCT, appelant les banques à «respecter la loi» et à «réformer la politique monétaire». Peine perdue.

Le président a visité le siège de la BCT et des banques connues avec des dossiers sous les bras pour illustrer l’ampleur de la corruption et malversations au sein de certaines institutions monétaires et financières.

Citoyens et élites sont laissés dans le flou total. C’est quoi le problème? Pourquoi le système bancaire fait-il la sourde oreille aux injonctions du chef de l’exécutif? Es-ce un une sorte d’Etat dans l’Etat?

Des questions complexes qui taraudent les esprits des acteurs économiques et des citoyens avertis des enjeux financiers et monétaires en Tunisie.

La Loi de 2016 est anachronique et obsolète

La Loi 2016 sur la BCT est devenue «anachronique», en faisant maladroitement décrocher l’institut d’émission des instances de gouvernance de la Tunisie, et en la mettant de facto aux ordres du FMI et autres influences inspirées par les accords de Bretton Woods (1944).

Une grave erreur, une telle loi a mal compris le concept de l’indépendance des banques centrales. Les économistes liés au parti intégriste de Rached Ghanouchi n’ont rien compris aux théories et principes régissant l’indépendance des politiques monétaires.

La loi de 2016 sur la BCT a été conçue par un parlement tunisien, dominé par les Frères musulmans. Une Loi qui répond aux diktats et conditionnalités imposés par le FMI, au prétexte de l’«indépendance de la BCT».

Le parlement a à l’évidence voulu légitimer son pouvoir en obéissant aux impératifs de l’orthodoxie monétariste, de plus en plus contestée en Europe et même aux Etats-Unis, depuis le premier mandat de Trump.

Les islamistes ont volontairement centré le mandat de la BCT sur la lutte à l’inflation, et donc sur l’utilisation des leviers liés aux taux d’intérêt composé, pourtant interdit par l’islam (al-riba). Ils ont aussi et sciemment occulté le rôle stratégique de la politique monétaire en matière de relance économique du PIB et de l’emploi.

Sous leur gouverne, la BCT et le système bancaire ont été mis sur des listes noires pour blanchiment de l’argent sale et des transferts de devises visant à financer le terrorisme et l’enrichissement illicite d’élites politiques proches du pouvoir. En même temps, le dinar a perdu plus de 60% de sa valeur d’échange avec les devises fortes.

Sans aucun doute, la Loi de 2016 sur la Banque centrale doit rapidement être repensée et réécrite. Tout en favorisant l’indépendance de l’institution des pouvoirs politiques, le nouveau texte de loi doit tenir compte de la responsabilité de la politique monétaire, non seulement dans la lutte contre l’inflation, mais aussi dans la promotion de la croissance et la création de l’emploi.

Taux d’intérêt manipulés par les lobbyistes

Certes l’inflation a frôlé les 10% depuis 2019, année de la Covid-19. Une inflation principalement importée et amplifiée par la rupture des chaînes d’approvisionnement au niveau international, suite aux confinements et ruptures de stocks.

Depuis l’adoption de la loi de 2016, la BCT a exagérément sur-calibré les taux d’intérêt directeurs, permettant à la trentaine de banques d’engranger des centaines de millions de dinars de profit net, sans encourir aucun risque. Alors que l’économie est à genoux et les taux de croissance sont nuls et parfois négatifs.

La trentaine de banques organisées en cartel, au grand jour, font payer à leurs PDG des salaires mirobolants pouvant atteindre presque 2 millions de dinars par an (salaires, actions et bonus).

Il faut dire que ces banques profitent aussi de leur engagement pour financer les déficits budgétaires à des taux qui dépassent 2 à 3 fois les taux pratiqués par le FMI, ou les autres organisations internationales. Elles sont appuyées pour ce faire par la planche à billet de la BCT.

La situation actuelle et les textes en vigueur pour gérer la BCT et la politique monétaire sont devenus contreproductifs, incapables de maîtriser totalement l’inflation et générateurs de récession, de chômage et de stagflation. La part de l’investissement dans le PIB a chuté de 28% en 2010, à moins de 6% en 2020-2022.

En plus des textes législatifs à repenser, la Tunisie de Kais Saïed doit infléchir les objectifs et les instruments de la politique monétaire et les mettre au service de l’économie.

Des banques qui n’inspirent plus confiance

L’opinion publique tunisienne est remontée contre le système bancaire. Les citoyens ont compris les manigances et les enjeux de pouvoir financier qu’exercent les banques sur l’économie, pour s’enrichir et vampiriser aussi bien les épargnants que les investisseurs.

Plusieurs banques de développement ont été déplumées ou bradées au profit d’intérêt privés avant d’être absorbées par d’autres banques, souvent étrangères. On se rappelle de la Banque du Sud, et d’autres sociétés à capital de risque aussi absorbées au grand mépris des règles de la concurrence et de la transparence. Les actionnaires ont été saignées à blanc. Nos parents ont du temps de Bourguiba cotisé par des retenus sur salaire à la constitution de nombreuses banques de développement liquidées depuis, par la privatisation et la corruption de l’ère de Ben Ali.

On se rappelle aussi des cartons de liasses en devises acheminées mensuellement au dictateur Ben Ali et les membres de sa famille directe, avec évidemment la complicité des autorités supérieures de la BCT, gouverneur et membres de son conseil d’administration de l’époque.

Ces dernières années, les frais bancaires ont atteint des niveaux mirobolants. En plus, les banques limitent les montants des retraits, pour démultiplier les frais, introduisant toujours plus d’agios et de prélèvement pour la gestion des comptes. On délivre les cartes de crédits au compte-goutte et on limite l’ouverture de comptes bancaires aux personnes récipiendaires de salaires réguliers.

Les sondages d’opinion confirment cette perte de confiance collective envers le système bancaire tunisien. Les bases de données du World value Survey (WVS) démontrent l’ampleur de l’in-confiance affichée par les Tunisiens et les Tunisiennes envers leurs banques et envers les institutions monétaires internationales (FMI, Banque mondiale).

Le sondage WVS mené en 2022 montre que 75% des Tunisiens et Tunisiennes ne font pas confiance à leurs banques. Ce taux se repartit entre 27,3% de répondants qui ne font aucune confiance aux banques tunisiennes, et 47,5% déclarent ne pas faire assez confiance.

La déchéance de la confiance est réelle. Le même sondage mené en 2013 par cet organisme universitaire reconnu montre que seulement 54% des répondants ne font pas assez ou pas du tout confiance à leur système bancaire.

Risques et périls

Au sujet de l’imperfection de la gouvernance de la BCT et des comportements cartélistes des banques, l’unanimité est acquise. Le président Saïed bénéficie d’un appui total de l’opinion publique nationale. Mais, dans la précipitation, il faut réformer les comportements, sans déformer les fondamentaux économiques régissant le rôle et la valeur ajoutée du système bancaire, agent majeur de la macroéconomie.

Les banques privées ou publiques ont leurs actionnaires, leurs épargnants et leurs clients. Il ne faut pas que les réformes pénalisent ces personnes (morales ou physiques). Les théories économiques basées sur la croissance économique stipulent une relation négative entre des taux d’intérêt très élevés d’un côté et un engagement collectif pour investir et créer la richesse par la stimulation de l’investissement.

Repenser et réécrire la Loi de 2016 sur la BCT doit impliquer plus que les membres du gouvernement et des cercles de conseillers du président ou du ministère des Finances.

Les universitaires doivent se prononcer explicitement et doivent sortir d’une approche girouette, fondée sur les portes tournantes, passant d’un parti à un autre, d’une approche à une autre, comme si de rien n’était.

Les universitaires doivent démontrer les écueils à éviter dans ce genre de réformes complexes et pour élaborer une nouvelle loi qui fait l’unanimité, sans prendre le risque d’une autre refonte après quelques années, et à la fin de mandat de l’actuel président.

Trois principes directeurs

Les institutions internationales sont aux aguets, et il ne faut pas politiser les enjeux pour décrédibiliser la Tunisie, ses élites et son système bancaire. Trois principaux principes sont à faire valoir.

Un : l’indépendance doit être totale, et elle se doit de se doubler d’une distance officielle et franche face aux institutions de Bretton Woods, et leurs pseudos valeurs anti-État, antisocial et manipulations des taux de changes et autres conditionnalités dites «rationnelles».

Deux : intégrité des responsables agissant au sein et dans la périphérie de la BCT et des banques qui vampirisent l’économie et qui multiplient les frais et les «répressions financières» contre les investisseurs et les épargnants. Ces banques doivent respecter leurs clients et agir de façon à insuffler la croissance économique, l’investissement, l’emploi.

Trois : transparence et souveraineté nationale sur les politiques monétaires et toutes ces ententes entourant une dette toxique, qui ruine le pouvoir d’achat et obscurcit l’avenir des nouvelles générations. L’opinion publique mérite le respect, notamment pour savoir les curriculum-vitae des membres du Conseil d’administration de la BCT et leurs votes pour ou contre les graves décisions liées au taux d’intérêt, aux taux de change, et à toutes dépendances liées aux va-et-vient au FMI, pour représenter la BCT et la Tunisie dans son ensemble.

Ce n’est pas simple, et il faudra associer toutes les parties prenantes dans ce processus fort délicat, qui demande autant de mobilisation que d’adhésion. La consultation et l’utilisation des données probantes doivent guider la réforme du système bancaire et comprendre les déterminants de l’efficience des politiques monétaires en Tunisie.

D’ici trois semaines auront lieu les Spring meeting du FMI à Washington, faut-il que la Tunisie s’y rende, pour quelle finalité et avec quelle délégation? Sachant que notre pays a officiellement réitéré plusieurs fois des fins de non recevoir aux diktats au FMI…

Le Conseil d’Administration de la Banque Centrale de Tunisie a décidé, lors de sa réunion du 26 mars 2025, de réduire le taux directeur de la Banque Centrale de Tunisie de 50 points de base à 7,5%. A cet effet, les facilités de dépôt et de prêt à 24 heures ont été ramenées à 6,5% et 8,5%, respectivement. Cette décision entrera en vigueur à partir du 27 mars 2025.

Également, le Conseil a décidé d’abaisser à 6,5% le taux minimum de rémunération de l’épargne.

Le Conseil d’Administration de la Banque centrale a tenu une réunion le 26 mars 2025, au cours de laquelle il a passé en revue les derniers développements économiques et financiers aussi bien à l’échelle internationale que nationale, ainsi que les perspectives de l’inflation.

Sur le plan international, l’apaisement quasi généralisé des tensions sur les prix internationaux des principaux produits de base et des matières premières a soutenu la poursuite du processus désinflationniste à l’échelle globale durant l’année 2024. Néanmoins, la persistance d’une inflation sous-jacente a continué de maintenir l’inflation globale au-dessus des cibles des banques centrales durant les premiers mois de l’année 2025. Ces évolutions, qui interviennent dans un contexte d’incertitude géopolitique et commerciale inhabituellement élevée, ont conduit à une révision à la hausse des perspectives de l’inflation à court terme et à une pause dans les réductions des taux directeurs par plusieurs banques centrales dans les principales économies.

Sur le plan national, la croissance économique s’est maintenue sur une tendance haussière au dernier trimestre 2024 pour atteindre 2,4% (en glissement annuel) contre 1,8% le trimestre précédent et ce, grâce, notamment, au renforcement de l’activité dans le secteur des services et de l’agriculture.

Au niveau du secteur extérieur, le déficit courant s’est situé à 1.654 MDT (ou 0,9% du PIB) au terme du mois de février 2025 contre 113 MDT (ou 0,1% du PIB) un an auparavant, en raison, notamment, du creusement du déficit commercial (-3.518 MDT contre -1.780 MDT à fin février 2024), et ce en dépit de la bonne tenue des recettes touristiques et des revenus de travail.

A la date du 25 mars 2025, les avoirs nets en devises se sont élevés à 22,9 milliards de dinars (ou 100 jours d’importations) contre 27,3 milliards (ou 121 jours) à fin décembre 2024. Le taux de change du dinar reste résilient vis-à-vis des principales devises.

S’agissant de l’inflation, elle continue à montrer des signes de ralentissement pour s’établir à 5,7% au mois de février 2025 contre 6% le mois précédent. Cette atténuation a été favorisée, particulièrement, par la détente de l’inflation des produits à prix administrés (2,2% contre 3,8%) en relation avec la réduction de la TVA sur les prix à la consommation de l’électricité et le maintien du gel des prix des principaux produits et services. En revanche, l’inflation sous-jacente « hors produits alimentaires frais et produits à prix administrés » a légèrement augmenté pour s’établir à 5,1% en février 2025 contre 5,0% le mois précédent. De leur côté, les prix des produits alimentaires frais continuent à évoluer sur un palier relativement élevé, soit 13,3% contre 13,2% en janvier 2025.

Les réalisations récentes de l’inflation ont engendré une révision à la baisse des perspectives de l’inflation au cours de la période à venir. Toutefois, les augmentations des salaires, aussi bien dans le secteur privé que public devraient occasionner des pressions à la hausse sur les coûts de production et stimuler davantage la demande dans un contexte des capacités de production moins dynamiques, en relation particulièrement avec le stress hydrique persistant et le rythme lent dans la mise en place des réformes stratégiques. Cette situation pourrait entraver une baisse plus sensible de l’inflation à court terme. En termes de moyennes annuelles, le taux d’inflation devrait revenir de 7% en 2024 à 5,3% en 2025.

La trajectoire future de l’inflation reste entourée de plusieurs risques haussiers. Elle serait particulièrement tributaire de l’évolution des prix internationaux des principaux produits de base et des matières premières, de la dynamique de la demande et de la capacité de gérer le déséquilibre du budget de l’Etat.

Après discussion et délibération, le Conseil estime que le processus de désinflation a achevé des progrès significatifs, et qu’il est important de soutenir sa poursuite pour atteindre des niveaux soutenables. Dans ce contexte, le Conseil a décidé de réduire le taux directeur de la Banque Centrale de Tunisie de 50 points de base à 7,5%. Cette décision reflète l’engagement du Conseil en faveur de la stabilité des prix, sans négliger le soutien à la croissance. Au vu des incertitudes grandissantes, le Conseil continuera de surveiller de près les risques aussi bien internes qu’externes entourant les perspectives d’inflation et se tiendra prêt à prendre les décisions nécessaires.

Également, le Conseil a décidé d’abaisser à 6,5% le taux minimum de rémunération de l’épargne.

EN BREF

Décision de la Banque Centrale de Tunisie – Mars 2025

Taux directeur abaissé à 7,5 % (–50 points de base), effectif dès le 27 mars 2025.

Facilités de dépôt : 6,5 % | Facilités de prêt : 8,5 %

Taux minimum de rémunération de l’épargne réduit à 6,5 %.

Inflation en recul : 5,7 % en février 2025 (contre 6 % en janvier).

Croissance économique : +2,4 % au T4 2024 (glissement annuel).

Objectif : soutenir la croissance tout en maintenant la stabilité des prix.

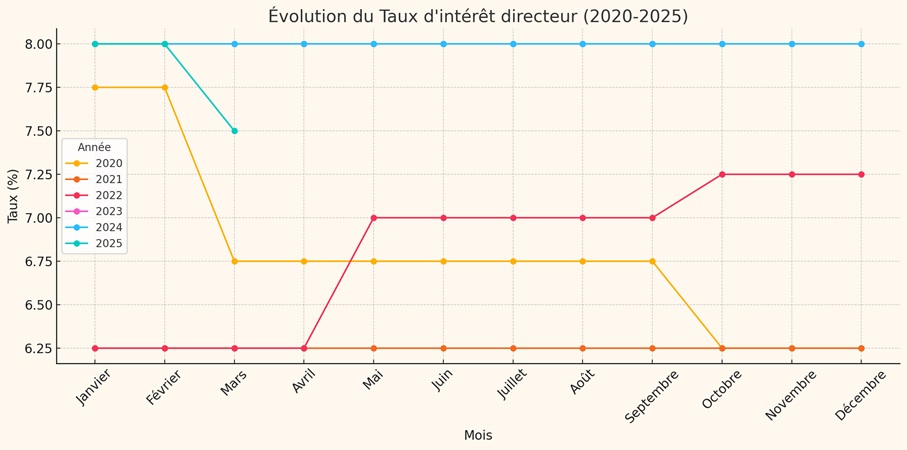

Depuis 2020, le taux directeur de la Banque centrale de Tunisie a connu des fluctuations notables, reflet des tensions économiques et des ajustements monétaires successifs.

Après un net repli en 2020 (de 7,75 % à 6,25 %) pour soutenir l’économie durant la pandémie, le taux est resté stable en 2021. En 2022, les premiers signes de pressions inflationnistes ont conduit à un relèvement progressif, atteignant 7,25 % en fin d’année.

L’année 2023 a marqué un durcissement de la politique monétaire avec un taux maintenu à 8 %, niveau conservé tout au long de 2024 et jusqu’au premier trimestre 2025. Toutefois, dans un contexte de ralentissement de l’inflation et pour relancer le crédit, la Banque centrale a annoncé une baisse du taux directeur à 7,5 % à partir du 27 mars 2025. Cette mesure signale un premier assouplissement monétaire depuis plus de deux ans.

Ce changement pourrait marquer un tournant, en lien avec l’évolution du contexte économique national et les anticipations sur la croissance.

Dates de modifications des Taux d’intérêts directeurs

Lors de son intervention dans l’émission “Midi Show” du mardi 25 mars 2025, l’expert en risques financiers et économiste Murad Hattab a accusé les banques d’avoir entravé la volonté de l’État dans l’application des lois visant à réduire les taux d’intérêt sur les prêts et à encadrer les chèques sans provision. Selon lui, cette situation […]

Le Président de la République Kais Saïed a reçu, vendredi, au palais de Carthage, le gouverneur de la Banque centrale de Tunisie (BCT), Fethi Zouhair Nouri.

Lors de cette rencontre, le chef de l’Etat a mis l’accent sur la nécessité de faire imposer le respect de la loi à toutes les banques et à œuvrer à contrer les exactions et les dépassements qui peuvent s’y produire, cite un communiqué de la présidence de République.

« La loi doit être appliquée à tous », a insisté le chef de l’Etat, soulignant que ce qui se passe aujourd’hui est « inacceptable » et « ne peut passer dans l’impunité ».

« Alors que les taux d’intérêt sont revus à la baisse, on s’aperçoit que le principal de la dette accuse une tendance haussière », a-t-il déploré.

Le président de la République a saisi l’occasion pour réitérer son appel incessant à la nécessité de réviser la loi relative à la BCT.

« Une telle révision devra permettre de contribuer à relever les défis financiers qui s’imposent et renforcer la résilience de l’économie nationale », a-t-il indiqué.

Toujours dans le cadre de cette réunion, le président Saïed a passé en revue nombre d’indicateurs économiques, dont notamment, le taux d’inflation qui, à la faveur des choix éminemment nationaux, n’a pas dépassé 5,7 %.

Sur un autre plan, le chef de l’État a pressé la commission des analyses financières à accomplir au mieux sa mission, puisque ce qu’elle a fait jusqu’à présent est loin d’être satisfaisant et n’a pas abouti aux résultats escomptés, notamment, en matière d’identification et de traçabilité de plusieurs fonds illicites et suspectes.