BH Assurance a réalisé un résultat bénéficiaire à hauteur de 11 millions de dinars (MD), au cours de l’exercice 2024, c’est ce qui ressort d’un communiqué, publié récemment, par la compagnie, à l’issue de la réunion de son Conseil d’Administration, tenue jeudi 27 mars 2025.

La BH a annoncé, ainsi, qu’il a été décidé de convoquer une Assemblée Générale Ordinaire pour le 24 avril 2025, durant laquelle elle devra statuer sur la proposition de distribution d’un dividende de l’ordre de 1,500 dinar par action.

L’année 2024 a été une année décisive dans la restructuration et l’exécution de la nouvelle stratégie de QNB Tunisia, filiale de la plus grande institution financière au Moyen-Orient et en Afrique. Grâce à une gestion rigoureuse et une stratégie axée sur l’efficacité opérationnelle, la banque a consolidé sa performance et prépare activement son retour à la rentabilité en 2025.

Une Poursuite de la Croissance et des Indicateurs en Amélioration Continue

Au terme de l’exercice 2024, l’encours des engagements de QNB Tunisia a enregistré une progression de 12% pour atteindre 1887 millions de dinars, confirmant ainsi le rôle actif de la banque dans le financement de l’économie tunisienne. Les engagements envers le secteur public ont continué à croître atteignant 466 millions de dinars. Le portefeuille d’investissement en Bons du Trésor et en Emprunt National s’est également renforcé pour atteindre 558 millions de dinars en 2024, illustrant l’engagement de la banque à participer dans la stabilité économique nationale.

Par ailleurs, la qualité du portefeuille de crédit a poursuivi son amélioration avec une réduction significative des engagements classés, qui se sont contractés de 91 millions de dinars pour se situer à 514 millions de dinars. Le taux des créances accrochées s’est amélioré pour atteindre 27,3 %, poursuivant sa tendance baissière amorcée depuis 2021 conformément à la feuille de route mise en place par la banque.

Une Croissance Continue de la Collecte de Dépôts

QNB Tunisia a enregistré une progression notable de sa collecte de dépôts en 2024, soit une évolution de 14,4% par rapport à l’année précédente, atteignant un encours total de 1582 millions de dinars. Cette performance a été portée par l’évolution du volume de tous les types de dépôts, avec une croissance de 12% de l’épargne pour atteindre 146 millions de dinars, une évolution de 13% des dépôts à terme atteignant 992 millions de dinars et une progression de 11% des dépôts à vue pour atteindre 376 millions de dinars. La banque a également renforcé ses offres de dépôts pour les particuliers, les entreprises et les institutionnels, contribuant ainsi à l’amélioration de sa liquidité.

Dans un contexte de maîtrise des coûts, QNB Tunisia a mis en place une politique de gestion optimisée des ressources. La diversification des sources de dépôts, notamment à travers des produits à faible coût et une meilleure structuration des dépôts à terme, a permis d’améliorer la rentabilité de la banque et de renforcer sa position concurrentielle sur le marché.

Vers un Retour à la Rentabilité en 2025

La stratégie de redressement de QNB Tunisia mise en place depuis 2021 commence à porter ses fruits. En 2024, le Produit Net Bancaire (PNB) a poursuivi sa croissance avec une évolution de 25,7% par rapport à l’année précédente atteignant 70 millions de dinars. Cette progression résulte d’une amélioration soutenue de la marge d’intérêt, portée par une gestion optimisée des ressources, ainsi que d’une diversification stratégique des sources de revenus, renforçant ainsi la résilience et la compétitivité de la banque.

La maîtrise des charges opérationnelles et la poursuite de la réduction du coût du risque ont permis d’atténuer davantage le déficit du résultat net de 36% soit une amélioration de 25 millions de dinars. Fort de cette dynamique positive, QNB Tunisia se projette désormais vers un retour à la rentabilité en 2025, confirmant ainsi l’efficacité des efforts consentis pour repositionner la banque sur son marché.

En outre, les fonds propres de la banque ont atteint 282,9 millions de dinars, consolidant ainsi sa solidité financière. Les ratios de solvabilité (25,5 %) et de liquidité (245,9 %) restent largement au-dessus des exigences réglementaires, garantissant ainsi la résilience de QNB Tunisia face aux évolutions du marché. Le ratio de couverture des crédits par les dépôts a atteint 104% contre 120%, le plafond exigé par la Banque Centrale de Tunisie.

La restructuration de la banque et la mise en place d’une bonne gouvernance en conformité avec les circulaires de la Banque Centrale de Tunisie et les politiques de la banque mère, ont permis à la banque la maîtrise des risques principalement liés aux crédits, à la liquidité et au marché, ainsi que les risques opérationnels.

Un Modèle de Développement Responsable

L’engagement de QNB Tunisia envers le développement durable s’est intensifié en 2024 à travers plusieurs initiatives ESG majeures. La banque a renforcé son soutien à la microfinance avec plus de 57,3 millions de dinars alloués au financement des institutions de microfinance et de petites entreprises, favorisant ainsi l’inclusion financière et la création d’emplois.

De plus, QNB Tunisia a étendu ses services bancaires à des populations sous-bancarisées à travers de nouveaux canaux digitaux, permettant ainsi à une large frange de la population d’accéder aux services financiers.

Sur le plan sociétal, la banque a initié plusieurs actions en faveur de l’éducation et de l’autonomisation des jeunes entrepreneurs, notamment par des programmes d’éducation financière.

Elle a également confirmé son engagement à soutenir le secteur de la santé, qui est un pilier fondamental de sa stratégie de responsabilité sociétale. La banque a lancé plusieurs initiatives notamment les campagnes de collecte de don de sang en collaboration avec le Centre National de Transfusion Sanguine, des campagnes de sensibilisation au cancer du sein ainsi que l’amélioration des conditions des hôpitaux publics. Il convient également de mentionner que QNB Tunisia soutient le sport et les athlètes en Tunisie, en particulier le sport féminin.

Enfin, la banque réaffirme son engagement et sa volonté constante au service de l’économie tunisienne, avec pour objectif un retour à la profitabilité d’ici la fin de l’exercice 2025, tout en renforçant son rôle sur le plan financier national.

QNB Tunisia est présente dans 11 gouvernorats à travers 29 agences, dont deux agences QNB First à Tunis et à Sousse, 3 centres d’affaires Corporate pour les Entreprises au Grand Tunis et à Sousse.

L’ambassadeur de Chine en Tunisie, WAN Li a rappelé, le 23 mars 2025, lors d’un entretien avec l’Agence TAP, la reprise de la cimenterie tunisienne de Djebel el oust (40 kms de Tunis) par l’entreprise chinoise Sinoma Cement, filiale du groupe China National Building Material (CNBM), entreprise publique chinoise produisant du ciment, de gypse, de matériaux de construction et de la fibre de verre.

Contrairement à ce qu’avaient publié la plupart des médias tunisiens, ce projet de rachat n’est pas nouveau. En conséquence, Il ne pouvait être que rappelé, et à la limite confirmé.

En fait, la transaction a eu lieu en bourse au mois d’août 2024. China National Building Material (CNBM) avait acquis, par le canal de sa filiale Sinoma Cement, la part du cimentier multinational brésilien Votorantim Cimentos, dans la cimenterie tunisienne de Djebel el oust.

Le montant du contrat annoncé à l’époque était de 130 millions de dollars, avec des ajustements ne dépassant pas 15 millions de dollars.

Le communiqué publié par Votorantim Cimentos à l’issue de la conclusion de cette aopération nous informe que la réalisation de la transaction est soumise au respect des conditions préalables habituelles, y compris l’approbation des autorités réglementaires en Chine, en Tunisie et dans le Marché Commun de l’Afrique orientale et Australe (COMESA).

Comprendre : la transaction est en règle selon la multinationale brésilienne.

Votorantim Cimentos, présent en Tunisie depuis 2010 suite au rachat de la cimenterie de Djebel Oust au cimenter portugais Cimport, est le principal actionnaire de la cimenterie de Djebel Oust, 2ème cimenterie du pays. Cette cimenterie, qui emploie plus de 200 personnes, produit annuellement 1,2 million de tonnes de ciment et 1,5 million de tonnes de granulats.

Portée géostratégique de la transaction

Compte tenu du fait que la Tunisie est en surproduction de ciment, nous pensons que le groupe CNBM et sa filiale n’ont pas racheté la cimenterie de Djebel Oust pour exporter l’excédent à l’étranger. Ils peuvent certes le faire pour faire des affaires mais nous pensons que ce rachat a d’autres visées.

Parmi ces dernières, figure en bonne place celle de mettre à la disposition des entreprises chinoises qui opèrent en Tunisie une logistique cimentière à même de les aider à s’approvisionner en ciment dans de bonnes conditions.

Est-il besoin de rappeler les engagements pris par les chinois pour réaliser des mégaprojets d’infrastructure en Tunisie. Il s’agit entre autres du pont fixe de Bizerte, de la reconstruction du stade olympique d’El Menzah, de la cité médicale de Kairouan.

C’est pourquoi nous estimons qu’avec le rachat de la cimenterie de Djebel Oust, les chinois mettent de leur côté un important atout pour remporter en Tunisie d’autres juteux marchés.

Selon nos informations, les entreprises chinoises sont pressenties pour remporter d’autres gros marchés. Il s’agit notamment de port en eaux profondes d’Enfidha, du projet du gisement de phosphate de Sra Ouertane au nord-ouest, du projet de pont sur la mer devant relier Al-Jorf (Zarzis) à Ajim (Djerba), du train à grande vitesse Bizerte-Tataouine, de la réhabilitation du réseau ferroviaire (plus de 2000 kms) et du projet du tronçon autoroutier, Boussalem-frontière algérienne.

Abou SARRA

EN BREF

Rachat stratégique de la cimenterie de Djebel Oust par la Chine

Sinoma Cement (CNBM) a acquis en août 2024 la cimenterie tunisienne de Djebel Oust pour 130 M$.

Transaction validée par les autorités chinoises, tunisiennes et du COMESA.

L’usine produit 1,2 Mt de ciment et emploie 200 salariés.

Objectif : soutenir les mégaprojets chinois en Tunisie (pont de Bizerte, TGV, port d’Enfidha…).

Citation clé : « En investissant dans le ciment, la Chine prépare le béton de ses ambitions en Tunisie. ».

«La décision de Conseil d’Administration de la Banque Centrale de Tunisie, lors de sa réunion du 26 mars 2025, de réduire le taux directeur de la BCT de 50 points de base de 8% à 7,5% s’inscrit dans le cadre d’une politique d’ajustement progressive, lui permettant d’être toujours en mesure de maîtriser les prix, tout en mettant en place les meilleures conditions pour le bon fonctionnement de l’économie », a indiqué, vendredi, l’analyste économique et financier, Bassem Ennaifar, dans une interview accordée à l’agence TAP.

Taux

D’après lui, « la BCT a trouvé le juste milieu des solutions intermédiaires entre la concrétisation des résultats et des avancées réalisées au niveau de maîtrise de l’inflation, d’une part, et la protection de notre économie nationale des risques inflationnistes, qui peuvent résulter des évolutions des prix sur le marché international, ou de la hausse de la demande locale, favorisée par la hausse salariale, d’autre part ».

De même, l’institut d’émission s’est retrouvé dans l’obligation de stimuler la croissance économique, à travers, entre autres, la facilitation de l’accès au financement, grâce surtout à la réduction de son taux directeur, d’autant plus que l’inflation s’est inscrite, depuis des mois, sur une courbe descendante.

Pour rappel, le taux directeur de la BCT a été révisé à la hausse pour atteindre 8%, depuis le mois de décembre 2022, afin de faire face à une inflation à deux chiffres, engendrée, notamment, par l’accroissement des prix des produits de base à l’échelle internationale, causé essentiellement par le conflit russo-ukranien.

« Aujourd’hui nous sommes dans une période où l’inflation est relativement maîtrisée, bien qu’elle soit toujours élevée au niveau de 5,7%, mais elle a significativement baissé par rapport au pic enregistré en 2022, et donc il est légitime que les opérateurs économiques demandent une baisse du taux directeur pour accéder aux financements », a-t-il noté.

La diminution du taux directeur permettra de suivre de près l’évolution des prix

Et d’ajouter « la BCT est consciente que la baisse de 50 points de base du taux directeur, ne va pas révolutionner la demande de financement et relancer l’investissement, mais cela lui permettra de suivre de près l’évolution des prix. En effet, si les prix confirment leur tendance baissière, la Banque des banques pourra, quelques mois plus tard, baisser encore son taux directeur.

En revanche, si les prix augmentent de nouveau, elle va intervenir en adoptant des politiques monétaires encore plus strictes et n’exclura pas la possibilité de réviser à la hausse le taux directeur ».

L’analyste économique a précisé, aussi, que la réduction de 50 points de base du taux directeur, ne favorisera pas un changement radical des intentions d’investissement, mais va, plutôt, réduire le coût des crédits à court terme, de manière à permettre de financer plus facilement l’exploitation.

En ce qui concerne les ménages, cette légère baisse du taux directeur n’aura pas, d’après lui, d’importantes répercussions immédiates sur les crédits de consommation. Par contre, elle pourrait stimuler les financements destinés à l’acquisition de logements. A ce propos, les banques pourraient se focaliser sur l’octroi de crédits à taux variables afin de pouvoir maintenir leur niveau de profit .

Pour rappel, le nouvel article 412 de la Loi du 2 août 2024 (Code de commerce) stipule que toute personne ayant obtenu un prêt dont la durée est supérieure à 7 ans avec un taux fixe, et ayant remboursé 3 ans, peut bénéficier d’une réduction du taux d’intérêt sur le capital restant dû.

L’Etat, le plus important bénéficiaire de la réduction du taux directeur de la BCT

Par ailleurs, Ennaifer a estimé que « l’Etat, en tant que premier émetteur sur le marché primaire de la dette en Tunisie, est l’agent économique qui va profiter le plus de cette baisse du taux directeur, car il est en train d’émettre des bons de trésor, et envisage le lancement de l’emprunt national”.

Dans ce cadre, il a noté que l’Etat n’a pas émis, jusqu’à ce jour, des tranches de l’emprunt national 2025, dont le montant global a été fixé, dans la Loi de Finances 2025, à 4,8 milliards de dinars, et ce, « parce que l’Etat ne voulait pas s’engager dans des émissions dudit emprunt obligataire avec des taux d’intérêt élevés et coûteux, comme s’était le cas pour les emprunts nationaux des années 2024 et 2023 ».

L’économiste a précisé, dans le même contexte, que l’Etat a lancé une grande opération d’émission de bons de trésor à court terme, durant le mois de février 2025, d’une valeur de 1,2 milliard de dinars (soit l’équivalent d’une tranche de l’emprunt national), bien qu’il n’avait pas un grand besoin de financement pour le pays; et ce, dans l’objectif de mobiliser des financements de court durée dont le coût est beaucoup moins cher, par rapport à l’émission d’une tranche de l’emprunt national.

La baisse du taux de rémunération de l’épargne vise à stimuler l’investissement

Revenant sur les décisions prises par le Conseil d’Administration de la BCT, jeudi, Ennaifer a évoqué la baisse du taux minimum de rémunération de l’épargne de 50 points de base, de 7% à 6,5%, soulignant que « toute évolution du taux directeur, que ce soit en hausse ou en baisse, est généralement accompagnée d’une évolution pareille du taux minimum de rémunération de l’épargne ».

La baisse de ce taux vise, selon lui, à encourager les opérateurs économiques à investir leur épargne, afin de relancer la croissance économique. «On a aujourd’hui un gisement important d’épargne s’élevant à 34,3 milliards de dinars, pour l’épargne bancaire, et 10,5 milliards de dinars, pour l’épargne postale, selon les dernières statistiques publiées par la BCT (pour janvier 2025) », a précisé l’économiste, ajoutant que cette épargne draine des recettes à l’Etat sous la forme de retenues à la source de l’ordre de 694 millions de dinars, et des intérêts (les produits de placement) au profit des tunisiens s’élevant à plus de 2,5 milliards de dinars, selon les estimations de la Loi de Finances 2025..

Le Conseil Bancaire et Financier(CBF)a réaffirmé, jeudi, 27 mars 2025, l’engagement du secteur bancaire dans les orientations générales de l’État, rappelant que le taux de réponse sur les 86 mille demandes de révision du taux d’intérêt, conformément à la nouvelle législation en vigueur, reçues jusqu’au 25 mars 2025, a atteint 93% pour les dossiers répondant aux conditions.

Le conseil œuvre à accélérer le traitement des autres dossiers dans les plus brefs délais, faisant savoir que les banques islamiques ont adhéré à cette démarche malgré l’absence de clarté dans le texte législatif, lit-t-on dans un communiqué publié, jeudi, par le CBF.

Il a souligné, en outre, que les banques ayant enregistré des bénéfices, au cours de l’exercice comptable 2024, prévoient le lancement de lignes de financement au profit des petits porteurs de projets, représentant 8% de leurs bénéfices.

Le Conseil a noté que conformément aux dispositions du premier alinéa de nouvel article 412 du Code de commerce, cette mesure entrera en vigueur dès la publication du décret gouvernemental fixant les conditions et critères d’octroi des financements.

Le conseil bancaire et financier a souligné, qu’ en coordination avec le gouvernement, les banques ont contribué au financement des budgets de l’Etat, à travers la souscription aux emprunts obligataires et aux bons du trésor, conformément aux conditions et aux critères fixés par le ministère de Finances

Selon le conseil, les banques consacrent des financements aux petites et moyennes entreprises (PME), pour les inciter à l’investissement, et en mettant à leur disposition des crédits d’exploitation et de gestion pour améliorer leur compétitivité, aux fins de leur permettre d’accéder aux marchés extérieurs et de renforcer leurs exportations, en leur fournissant la liquidité bancaire nécessaire.

Le conseil a souligné que les banques continuent à fournir de nouveaux produits aux PME qui font face à des difficultés, à cause de la régression de leurs chiffres d’affaires, mettant l’accent sur son appui à l’investissement et à la création d’emplois, à travers les systèmes des sociétés d’investissement à capital développement et l’octroi des crédits préférentiels.

S’agissant du financement des personnes physiques, il a fait remarquer que les banques accordent des crédits de consommation et crédits de logement.

Et d’ajouter, que conformément à la loi n° 41 de l’année 2024, relative à la révision de certaines dispositions du code de commerce, les banques ont introduit des alternatives, au chèque, comme un moyen de paiement.

Le conseil bancaire et financier a souligné que le secteur bancaire demeure ouvert à des propositions responsables et constructives, précisant qu’il préserve son droit, à intenter des procédures judiciaires, en cas d’atteinte à sa réputation, de remise en cause de son engagement à appliquer la loi, et d’atteinte à la stabilité financière du pays.

Le conseil d’administration d’ENNAKL Automobiles, réuni le 26 mars 2025, a validé les états financiers individuels et consolidés pour l’exercice 2024, ainsi que le premier rapport ESG (Environnement, Social et Gouvernance) de la société, marquant un tournant dans son engagement envers la durabilité et la transparence.

ENNAKL Automobiles a enregistré 6 599 immatriculations en 2024, soit une part de marché de 12%. Le chiffre d’affaires individuel s’établit à 594,99 millions de dinars (mD), en baisse de 7,8% par rapport à 2023. Toutefois, le résultat net après impôts a progressé de 27%, atteignant 44,22 MD contre 34,78 MD en 2023. L’impôt exigible pour l’exercice 2024 s’élève à 17,02 MD.

Sur le plan consolidé, le chiffre d’affaires s’est établi à 677,72 MD, en recul de 5,4% par rapport à 2023. Le résultat net consolidé a, cependant, enregistré une hausse de 20%, atteignant 48,35 MD contre 40,31 MD en 2023, avec un impôt consolidé de 23,12 MD.

Assemblée générale ordinaire et dividendes

L’Assemblée Générale Ordinaire (AGO) de la société se tiendra le 25 avril 2025 à 9h00 au siège social, situé à Charguia. Lors de cette réunion, le conseil d’administration proposera une distribution de dividendes de 0,880 dinar par action.

BH Assurance annonce un résultat bénéficiaire de 11 013 950 DT pour l’exercice 2024. Cette performance a été examinée par le Conseil d’Administration lors de sa réunion du 27 mars 2025, après soumission des états financiers aux Commissaires aux Comptes.

Une Assemblée Générale Ordinaire est convoquée pour le jeudi 24 avril 2025. Lors de cette assemblée, le Conseil proposera la distribution d’un dividende de 1,500 dinar par action. Le rapport d’activité de la société pour l’exercice 2024 a également été présenté et analysé au cours de cette réunion.

Le Conseil d’Administration de la Banque Internationale Arabe de Tunisie (BIAT), réuni le 26 mars 2025, a annoncé des résultats financiers très positifs pour l’année 2024, avec un résultat net de 357,8 millions de dinars. L’établissement bancaire a également rapporté un Produit Net Bancaire (PNB) de 1 479,7 millions de dinars. Soulignant ainsi une gestion efficace et une croissance soutenue.

Les capitaux propres, y compris le résultat de l’exercice, ont atteint 2 226,4 millions de dinars, consolidant la solidité financière de la banque. Ces performances ont été validées par les Commissaires aux Comptes. Ils confirment la transparence et la rigueur de la gestion de l’institution.

Dans la continuité de cette dynamique positive, le Conseil d’Administration a prévu la tenue d’une Assemblée Générale Ordinaire le 25 avril 2025. Lors de cette réunion, les actionnaires seront appelés à se prononcer sur les comptes de l’exercice 2024. De même que sur la proposition de distribution d’un dividende de 6 dinars par action, sous réserve de l’accord de la Banque centrale de Tunisie.

La Société de Fabrication des Boissons de Tunisie (SFBT) a arrêté ses états financiers pour l’exercice 2024. Elle propose la distribution d’un dividende de 0,800 DT par action. Et ce, sous réserve de l’approbation par l’assemblée générale ordinaire prévue le 7 mai 2025 à Tunis.

Réuni le 26 mars 2025, le Conseil d’Administration de la SFBT a examiné l’activité de la société et approuvé les états financiers individuels et consolidés, soumis aux Commissaires aux comptes. Le résultat net individuel s’élève à 252,15 millions de dinars, contre 253,53 millions en 2023. Le résultat net consolidé atteint 296,44 millions de dinars, en légère hausse par rapport aux 295,57 millions enregistrés l’année précédente. La part du Groupe s’établit à 282,95 millions de dinars, contre 281,68 millions en 2023. L’assemblée générale ordinaire se tiendra à l’Institut Arabe des Chefs d’Entreprise.

Le conseil d’administration de la Banque centrale de Tunisie (BCT) a souligné que le dinar tunisien maintient toujours sa résilience face aux principales devises, mais avertiy que les perspectives d’inflation, malgré une tendance à la baisse, demeurent entourées de risques de remontée des taux.

Dans un communiqué publié à l’issue de sa réunion tenue le 26 mars, le Conseil a passé en revue les dernières évolutions économiques et financiers aussi bien à l’échelle internationale que nationale, ainsi que les prévisions d’inflation.

Le conseil d’administration a relevé que la baisse quasi généralisée des prix des principaux produits de base et des matières premières sur le marché international a favorisé le recul de l’inflation à l’échelle mondiale en 2024. Toutefois, l’inflation sous-jacente reste élevée. Ce qui a fait maintenir l’inflation globale au-dessus des prévisions des banques centrales durant les premiers mois de l’année 2025.

Ces tendances, qui interviennent dans un contexte d’incertitude géopolitique et commerciale, ont conduit à une révision à la hausse des perspectives de l’inflation à court terme et ont poussé plusieurs banques centrales des grandes économies à maintenir les taux directeurs inchangés.

A l’échelle nationale, la croissance économique s’est maintenue sur un trend haussier au dernier trimestre 2024 pour atteindre 2,4% (en glissement annuel) contre 1,8% le trimestre précédent. Cette croissance revient, notamment, au renforcement de l’activité dans le secteur des services et de l’agriculture.

Concernant le secteur extérieur, le conseil a fait observer que le déficit courant s’est situé à 1.654 MDT (ou 0,9% du PIB) au terme du mois de février 2025 contre 113 MDT (ou 0,1 % du PIB) un an auparavant, en raison, notamment, de l’amplification du déficit commercial (-3.518 MDT contre -1.780 MDT à fin février 2024). Et ce, en dépit de la bonne tenue des recettes touristiques et des revenus de travail.

Le conseil d’administration a estimé que les avoirs nets en devises se sont élevés à la date du 25 mars 2025, à 22,9 milliards de dinars (ou 100 jours d’importations); contre 27,3 milliards (ou 121 jours) à fin décembre 2024. Le taux de change du dinar reste résilient vis-à-vis des principales devises.

S’agissant de l’inflation, elle continue à montrer des signes de ralentissement pour s’établir à 5,7 % au mois de février 2025 contre 6 % le mois précédent. Cette atténuation a été favorisée, particulièrement, par la détente de l’inflation des produits à prix administrés (2,2 % contre 3,8 %) en relation avec la réduction de la TVA sur les prix à la consommation de l’électricité et le maintien du gel des prix des principaux produits et services. En revanche, l’inflation sous-jacente « hors produits alimentaires frais et produits à prix administrés » a légèrement augmenté pour s’établir à 5,1 % en février 2025 contre 5 % le mois précédent.

De leur côté, les prix des produits alimentaires frais continuent à évoluer sur un palier relativement élevé, soit 13,3 % contre 13,2 .% en janvier 2025.

D’après la BCT, les réalisations récentes de l’inflation ont engendré une révision à la baisse des perspectives de l’inflation au cours de la période à venir. Toutefois, les augmentations des salaires, aussi bien dans le secteur privé que public devraient occasionner des pressions à la hausse sur les coûts de production et stimuler davantage la demande dans un contexte des capacités de production moins dynamiques, en relation particulièrement avec le stress hydrique persistant et le rythme lent dans la mise en place des réformes stratégiques.

Cette situation pourrait entraver une baisse plus sensible de l’inflation à court terme. En termes de moyennes annuelles, le taux d’inflation devrait revenir de 7% en 2024 à 5,3% en 2025.

Le conseil a conclu en soulignant que la trajectoire future de l’inflation reste entourée de plusieurs risques haussiers. Elle serait particulièrement tributaire de l’évolution des prix internationaux des principaux produits de base et des matières premières, de la dynamique de la demande et de la capacité de gérer le déséquilibre du budget de l’Etat.

Le conseil d’administration de la Banque Centrale de Tunisie (BCT) a souligné que le dinar tunisien maintient toujours sa résilience face aux principales devises, mais averti que les perspectives d’inflation, malgré une tendance à la baisse, demeurent entourées de risques de remontée des taux.

Dans un communiqué publié à l’issue de sa réunion tenue le 26 mars, le Conseil a passé en revue les dernières évolutions économiques et financiers aussi bien à l’échelle internationale que nationale, ainsi que les prévisions d’inflation.

Le conseil d’administration a relevé que la baisse quasi généralisé des prix des principaux produits de base et des matières premières sur le marché international a favorisé le recul de l’inflation à l’échelle mondiale en 2024. Toutefois, l’inflation sous-jacente reste élevée, ce qui a fait maintenir l’inflation globale au-dessus des prévisions des banques centrales durant les premiers mois de l’année 2025.

Ces tendances, qui interviennent dans un contexte d’incertitude géopolitique et commerciale, ont conduit à une révision à la hausse des perspectives de l’inflation à court terme et ont poussé plusieurs banques centrales des grandes économies à maintenir les taux directeurs inchangés.

A l’échelle nationale, la croissance économique s’est maintenue sur un trend haussier au dernier trimestre 2024 pour atteindre 2,4% (en glissement annuel) contre 1,8% le trimestre précédent. Cette croissance revient, notamment, au renforcement de l’activité dans le secteur des services et de l’agriculture.

Concernant le secteur extérieur, le conseil a fait observer que le déficit courant s’est situé à 1.654 MDT (ou 0,9% du PIB) au terme du mois de février 2025 contre 113 MDT (ou 0,1% du PIB) un an auparavant, en raison, notamment, de l’amplification du déficit commercial (-3.518 MDT contre -1.780 MDT à fin février 2024), et ce en dépit de la bonne tenue des recettes touristiques et des revenus de travail.

Le conseil d’administration a estimé que les avoirs nets en devises se sont élevés à la date du 25 mars 2025, à 22,9 milliards de dinars (ou 100 jours d’importations) contre 27,3 milliards (ou 121 jours) à fin décembre 2024. Le taux de change du dinar reste résilient vis-à-vis des principales devises.

S’agissant de l’inflation, elle continue à montrer des signes de ralentissement pour s’établir à 5,7% au mois de février 2025 contre 6% le mois précédent. Cette atténuation a été favorisée, particulièrement, par la détente de l’inflation des produits à prix administrés (2,2% contre 3,8%) en relation avec la réduction de la TVA sur les prix à la consommation de l’électricité et le maintien du gel des prix des principaux produits et services. En revanche, l’inflation sous-jacente « hors produits alimentaires frais et produits à prix administrés » a légèrement augmenté pour s’établir à 5,1% en février 2025 contre 5 % le mois précédent.

De leur côté, les prix des produits alimentaires frais continuent à évoluer sur un palier relativement élevé, soit 13,3% contre 13,2% en janvier 2025.

D’après la BCT, les réalisations récentes de l’inflation ont engendré une révision à la baisse des perspectives de l’inflation au cours de la période à venir. Toutefois, les augmentations des salaires, aussi bien dans le secteur privé que public devraient occasionner des pressions à la hausse sur les coûts de production et stimuler davantage la demande dans un contexte des capacités de production moins dynamiques, en relation particulièrement avec le stress hydrique persistant et le rythme lent dans la mise en place des réformes stratégiques.

Cette situation pourrait entraver une baisse plus sensible de l’inflation à court terme. En termes de moyennes annuelles, le taux d’inflation devrait revenir de 7% en 2024 à 5,3% en 2025.

Le conseil a conclu en soulignant que la trajectoire future de l’inflation reste entourée de plusieurs risques haussiers. Elle serait particulièrement tributaire de l’évolution des prix internationaux des principaux produits de base et des matières premières, de la dynamique de la demande et de la capacité de gérer le déséquilibre du budget de l’Etat.

Depuis le lancement du programme de financement début janvier, la commission régionale d’octroi des prêts saisonniers pour le secteur des olives du gouvernorat de Zaghouan a reçu un total de 439 demandes.

Parmi celles-ci, 280 ont été approuvées, représentant un montant global avoisinant 1,3 million de dinars, tandis que 159 demandes ont été rejetées en raison du non-respect des conditions requises, a souligné à l’Agence TP, Nizar Thlithi, directeur de la succursale de la Banque Tunisienne de Solidarité (BTS) à Zaghouan.

Lors de sa cinquième et dernière session, la commission a examiné 130 demandes spécifiques pour la saison 2024-2025, aboutissant à l’approbation de 83 prêts d’une valeur totale d’environ 322 mille dinars. Ces prêts, destinés à soutenir la récolte et la transformation des olives, seront financés par la BTS.

Le Conseil d’Administration de la Banque Centrale de Tunisie a décidé, lors de sa réunion du 26 mars 2025, de réduire le taux directeur de la Banque Centrale de Tunisie de 50 points de base à 7,5%. A cet effet, les facilités de dépôt et de prêt à 24 heures ont été ramenées à 6,5% et 8,5%, respectivement. Cette décision entrera en vigueur à partir du 27 mars 2025.

Également, le Conseil a décidé d’abaisser à 6,5% le taux minimum de rémunération de l’épargne.

Le Conseil d’Administration de la Banque centrale a tenu une réunion le 26 mars 2025, au cours de laquelle il a passé en revue les derniers développements économiques et financiers aussi bien à l’échelle internationale que nationale, ainsi que les perspectives de l’inflation.

Sur le plan international, l’apaisement quasi généralisé des tensions sur les prix internationaux des principaux produits de base et des matières premières a soutenu la poursuite du processus désinflationniste à l’échelle globale durant l’année 2024. Néanmoins, la persistance d’une inflation sous-jacente a continué de maintenir l’inflation globale au-dessus des cibles des banques centrales durant les premiers mois de l’année 2025. Ces évolutions, qui interviennent dans un contexte d’incertitude géopolitique et commerciale inhabituellement élevée, ont conduit à une révision à la hausse des perspectives de l’inflation à court terme et à une pause dans les réductions des taux directeurs par plusieurs banques centrales dans les principales économies.

Sur le plan national, la croissance économique s’est maintenue sur une tendance haussière au dernier trimestre 2024 pour atteindre 2,4% (en glissement annuel) contre 1,8% le trimestre précédent et ce, grâce, notamment, au renforcement de l’activité dans le secteur des services et de l’agriculture.

Au niveau du secteur extérieur, le déficit courant s’est situé à 1.654 MDT (ou 0,9% du PIB) au terme du mois de février 2025 contre 113 MDT (ou 0,1% du PIB) un an auparavant, en raison, notamment, du creusement du déficit commercial (-3.518 MDT contre -1.780 MDT à fin février 2024), et ce en dépit de la bonne tenue des recettes touristiques et des revenus de travail.

A la date du 25 mars 2025, les avoirs nets en devises se sont élevés à 22,9 milliards de dinars (ou 100 jours d’importations) contre 27,3 milliards (ou 121 jours) à fin décembre 2024. Le taux de change du dinar reste résilient vis-à-vis des principales devises.

S’agissant de l’inflation, elle continue à montrer des signes de ralentissement pour s’établir à 5,7% au mois de février 2025 contre 6% le mois précédent. Cette atténuation a été favorisée, particulièrement, par la détente de l’inflation des produits à prix administrés (2,2% contre 3,8%) en relation avec la réduction de la TVA sur les prix à la consommation de l’électricité et le maintien du gel des prix des principaux produits et services. En revanche, l’inflation sous-jacente « hors produits alimentaires frais et produits à prix administrés » a légèrement augmenté pour s’établir à 5,1% en février 2025 contre 5,0% le mois précédent. De leur côté, les prix des produits alimentaires frais continuent à évoluer sur un palier relativement élevé, soit 13,3% contre 13,2% en janvier 2025.

Les réalisations récentes de l’inflation ont engendré une révision à la baisse des perspectives de l’inflation au cours de la période à venir. Toutefois, les augmentations des salaires, aussi bien dans le secteur privé que public devraient occasionner des pressions à la hausse sur les coûts de production et stimuler davantage la demande dans un contexte des capacités de production moins dynamiques, en relation particulièrement avec le stress hydrique persistant et le rythme lent dans la mise en place des réformes stratégiques. Cette situation pourrait entraver une baisse plus sensible de l’inflation à court terme. En termes de moyennes annuelles, le taux d’inflation devrait revenir de 7% en 2024 à 5,3% en 2025.

La trajectoire future de l’inflation reste entourée de plusieurs risques haussiers. Elle serait particulièrement tributaire de l’évolution des prix internationaux des principaux produits de base et des matières premières, de la dynamique de la demande et de la capacité de gérer le déséquilibre du budget de l’Etat.

Après discussion et délibération, le Conseil estime que le processus de désinflation a achevé des progrès significatifs, et qu’il est important de soutenir sa poursuite pour atteindre des niveaux soutenables. Dans ce contexte, le Conseil a décidé de réduire le taux directeur de la Banque Centrale de Tunisie de 50 points de base à 7,5%. Cette décision reflète l’engagement du Conseil en faveur de la stabilité des prix, sans négliger le soutien à la croissance. Au vu des incertitudes grandissantes, le Conseil continuera de surveiller de près les risques aussi bien internes qu’externes entourant les perspectives d’inflation et se tiendra prêt à prendre les décisions nécessaires.

Également, le Conseil a décidé d’abaisser à 6,5% le taux minimum de rémunération de l’épargne.

EN BREF

Décision de la Banque Centrale de Tunisie – Mars 2025

Taux directeur abaissé à 7,5 % (–50 points de base), effectif dès le 27 mars 2025.

Facilités de dépôt : 6,5 % | Facilités de prêt : 8,5 %

Taux minimum de rémunération de l’épargne réduit à 6,5 %.

Inflation en recul : 5,7 % en février 2025 (contre 6 % en janvier).

Croissance économique : +2,4 % au T4 2024 (glissement annuel).

Objectif : soutenir la croissance tout en maintenant la stabilité des prix.

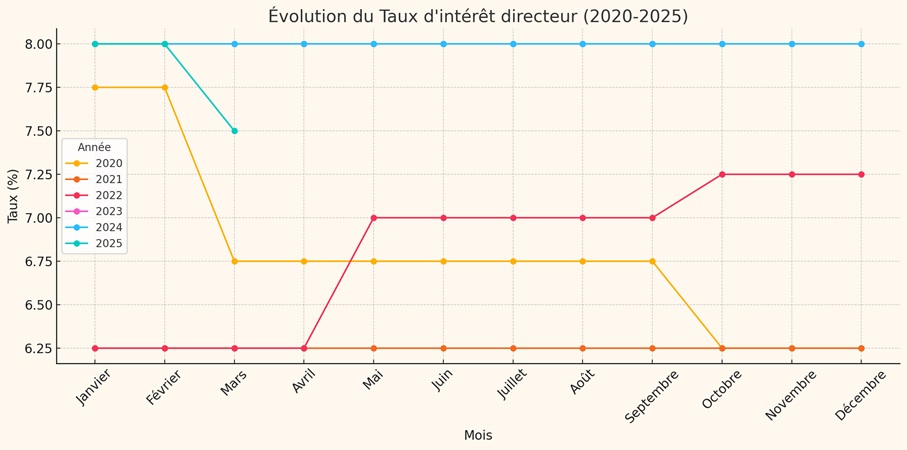

Depuis 2020, le taux directeur de la Banque centrale de Tunisie a connu des fluctuations notables, reflet des tensions économiques et des ajustements monétaires successifs.

Après un net repli en 2020 (de 7,75 % à 6,25 %) pour soutenir l’économie durant la pandémie, le taux est resté stable en 2021. En 2022, les premiers signes de pressions inflationnistes ont conduit à un relèvement progressif, atteignant 7,25 % en fin d’année.

L’année 2023 a marqué un durcissement de la politique monétaire avec un taux maintenu à 8 %, niveau conservé tout au long de 2024 et jusqu’au premier trimestre 2025. Toutefois, dans un contexte de ralentissement de l’inflation et pour relancer le crédit, la Banque centrale a annoncé une baisse du taux directeur à 7,5 % à partir du 27 mars 2025. Cette mesure signale un premier assouplissement monétaire depuis plus de deux ans.

Ce changement pourrait marquer un tournant, en lien avec l’évolution du contexte économique national et les anticipations sur la croissance.

Dates de modifications des Taux d’intérêts directeurs

Le Conseil d’Administration de la Banque Centrale de Tunisie a décidé, lors de sa réunion du 26 mars 2025, de réduire le taux directeur de la Banque Centrale de Tunisie de 50 points de base à 7,5%.

A cet effet, les facilités de dépôt et de prêt à 24 heures ont été ramenées à 6,5% et 8,5%, respectivement. Cette décision entrera en vigueur à partir du 27 mars 2025.

Le Conseil a également décidé d’abaisser à 6,5% le taux minimum de rémunération de l’épargne.

Le Conseil d’Administration de la la Banque Centrale de Tunisie ( BCT) a annoncé, lors de sa réunion du 26 mars 2025, une baisse de 50 points de base de son taux directeur, le ramenant de 8 % à 7,5 %. Cette décision, qui prendra effet à partir du 27 mars 2025, s’accompagne d’une révision des facilités de dépôt et de prêt à 24 heures, désormais fixées respectivement à 6,5 % et 8,5 %. Cette mesure vise à soutenir l’économie tout en maintenant la stabilité des prix.

Selon le communiqué de la BCT, cette décision intervient dans un contexte où l’inflation montre des signes de ralentissement, s’établissant à 5,7 % en février 2025, contre 6 % le mois précédent. Cette tendance à la baisse est attribuée notamment à la réduction de la TVA sur les prix de l’électricité et au gel des prix des principaux produits et services. Cependant, l’inflation sous-jacente reste préoccupante, avec une légère augmentation à 5,1 % en février 2025.

Sur le plan économique, la croissance nationale a atteint 2,4 % au dernier trimestre de 2024, soutenue par les secteurs des services et de l’agriculture. Cependant, le déficit courant s’est creusé à 1,654 milliard de dinars (0,9 % du PIB) en février 2025, principalement en raison d’un déficit commercial plus important. Les avoirs nets en devises se sont élevés à 22,9 milliards de dinars, couvrant 100 jours d’importations.

Toujours selon le communiqué de la BCT, le Conseil a également mis en garde contre les risques haussiers pour l’inflation, notamment liés aux prix internationaux des matières premières, à la dynamique de la demande et aux déséquilibres budgétaires. Il reste vigilant et prêt à prendre des mesures supplémentaires si nécessaire pour maintenir la stabilité économique.

A noter que c’est la première baisse du taux directeur de la Banque centrale de Tunisie depuis mars 2020.

Les Banques et l’Office National des Postes assureront au public, le samedi 29 mars 2025, de 9 h à 12 h, un service de caisse et de change manuel, et ce, afin de permettre le bon déroulement des transactions à l’occasion du congé de la Fête d’Aïd El Fitr, a annoncé mercredi la Banque Centrale de Tunis (BCT).

La BCT assurera, le même jour, de 9 heures à 12 heures, un service de paiement à son siège à Tunis et dans ses succursales.

Par ailleurs, l’Institut d’émission a invité les banques et l’Office National des Postes à prendre les mesures nécessaires pour assurer le chargement des distributeurs automatiques de billets (DABs) et la continuité des paiements électroniques durant ce congé, en intervenant à temps pour la résolution de tout incident technique.

L’année 2024 a été une année décisive dans la restructuration et l’exécution de la nouvelle stratégie de

L’année 2024 a été une année décisive dans la restructuration et l’exécution de la nouvelle stratégie de  L’ambassadeur de Chine en Tunisie, WAN Li a rappelé, le 23 mars 2025, lors d’un entretien avec l’Agence TAP, la reprise de la

L’ambassadeur de Chine en Tunisie, WAN Li a rappelé, le 23 mars 2025, lors d’un entretien avec l’Agence TAP, la reprise de la