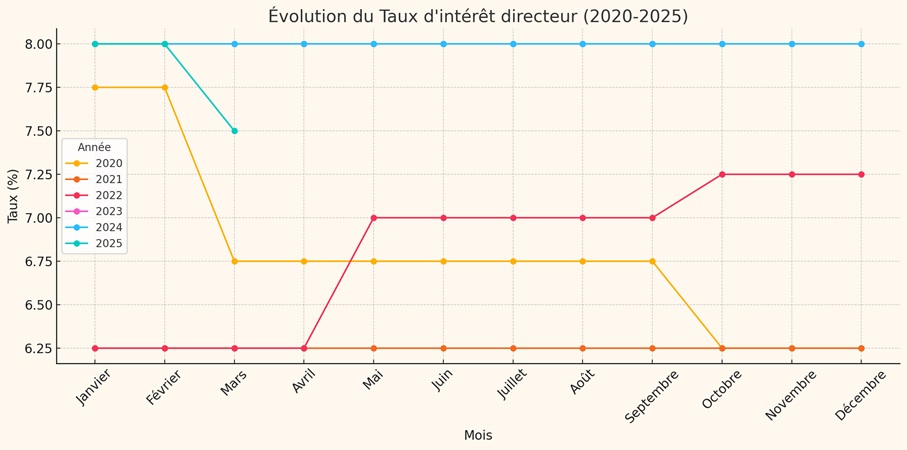

Le Conseil d’Administration de la Banque Centrale de Tunisie a décidé, lors de sa réunion du 26 mars 2025, de réduire le taux directeur de la Banque Centrale de Tunisie de 50 points de base à 7,5%. A cet effet, les facilités de dépôt et de prêt à 24 heures ont été ramenées à 6,5% et 8,5%, respectivement. Cette décision entrera en vigueur à partir du 27 mars 2025.

Également, le Conseil a décidé d’abaisser à 6,5% le taux minimum de rémunération de l’épargne.

Le Conseil d’Administration de la Banque centrale a tenu une réunion le 26 mars 2025, au cours de laquelle il a passé en revue les derniers développements économiques et financiers aussi bien à l’échelle internationale que nationale, ainsi que les perspectives de l’inflation.

Sur le plan international, l’apaisement quasi généralisé des tensions sur les prix internationaux des principaux produits de base et des matières premières a soutenu la poursuite du processus désinflationniste à l’échelle globale durant l’année 2024. Néanmoins, la persistance d’une inflation sous-jacente a continué de maintenir l’inflation globale au-dessus des cibles des banques centrales durant les premiers mois de l’année 2025. Ces évolutions, qui interviennent dans un contexte d’incertitude géopolitique et commerciale inhabituellement élevée, ont conduit à une révision à la hausse des perspectives de l’inflation à court terme et à une pause dans les réductions des taux directeurs par plusieurs banques centrales dans les principales économies.

Sur le plan national, la croissance économique s’est maintenue sur une tendance haussière au dernier trimestre 2024 pour atteindre 2,4% (en glissement annuel) contre 1,8% le trimestre précédent et ce, grâce, notamment, au renforcement de l’activité dans le secteur des services et de l’agriculture.

Au niveau du secteur extérieur, le déficit courant s’est situé à 1.654 MDT (ou 0,9% du PIB) au terme du mois de février 2025 contre 113 MDT (ou 0,1% du PIB) un an auparavant, en raison, notamment, du creusement du déficit commercial (-3.518 MDT contre -1.780 MDT à fin février 2024), et ce en dépit de la bonne tenue des recettes touristiques et des revenus de travail.

A la date du 25 mars 2025, les avoirs nets en devises se sont élevés à 22,9 milliards de dinars (ou 100 jours d’importations) contre 27,3 milliards (ou 121 jours) à fin décembre 2024. Le taux de change du dinar reste résilient vis-à-vis des principales devises.

S’agissant de l’inflation, elle continue à montrer des signes de ralentissement pour s’établir à 5,7% au mois de février 2025 contre 6% le mois précédent. Cette atténuation a été favorisée, particulièrement, par la détente de l’inflation des produits à prix administrés (2,2% contre 3,8%) en relation avec la réduction de la TVA sur les prix à la consommation de l’électricité et le maintien du gel des prix des principaux produits et services. En revanche, l’inflation sous-jacente « hors produits alimentaires frais et produits à prix administrés » a légèrement augmenté pour s’établir à 5,1% en février 2025 contre 5,0% le mois précédent. De leur côté, les prix des produits alimentaires frais continuent à évoluer sur un palier relativement élevé, soit 13,3% contre 13,2% en janvier 2025.

Les réalisations récentes de l’inflation ont engendré une révision à la baisse des perspectives de l’inflation au cours de la période à venir. Toutefois, les augmentations des salaires, aussi bien dans le secteur privé que public devraient occasionner des pressions à la hausse sur les coûts de production et stimuler davantage la demande dans un contexte des capacités de production moins dynamiques, en relation particulièrement avec le stress hydrique persistant et le rythme lent dans la mise en place des réformes stratégiques. Cette situation pourrait entraver une baisse plus sensible de l’inflation à court terme. En termes de moyennes annuelles, le taux d’inflation devrait revenir de 7% en 2024 à 5,3% en 2025.

La trajectoire future de l’inflation reste entourée de plusieurs risques haussiers. Elle serait particulièrement tributaire de l’évolution des prix internationaux des principaux produits de base et des matières premières, de la dynamique de la demande et de la capacité de gérer le déséquilibre du budget de l’Etat.

Après discussion et délibération, le Conseil estime que le processus de désinflation a achevé des progrès significatifs, et qu’il est important de soutenir sa poursuite pour atteindre des niveaux soutenables. Dans ce contexte, le Conseil a décidé de réduire le taux directeur de la Banque Centrale de Tunisie de 50 points de base à 7,5%. Cette décision reflète l’engagement du Conseil en faveur de la stabilité des prix, sans négliger le soutien à la croissance. Au vu des incertitudes grandissantes, le Conseil continuera de surveiller de près les risques aussi bien internes qu’externes entourant les perspectives d’inflation et se tiendra prêt à prendre les décisions nécessaires.

Également, le Conseil a décidé d’abaisser à 6,5% le taux minimum de rémunération de l’épargne.

EN BREF

Décision de la Banque Centrale de Tunisie – Mars 2025

- Taux directeur abaissé à 7,5 % (–50 points de base), effectif dès le 27 mars 2025.

- Facilités de dépôt : 6,5 % | Facilités de prêt : 8,5 %

- Taux minimum de rémunération de l’épargne réduit à 6,5 %.

- Inflation en recul : 5,7 % en février 2025 (contre 6 % en janvier).

- Croissance économique : +2,4 % au T4 2024 (glissement annuel).

- Objectif : soutenir la croissance tout en maintenant la stabilité des prix.

L’article Pourquoi la BCT baisse-t-elle son taux directeur en 2025 ? est apparu en premier sur WMC.

La 27ᵉ journée de Ligue 1 s’annonce palpitante à tous les niveaux du classement. Si le Paris Saint-Germain caracole en tête, rien n’est encore joué pour les places européennes ni pour la survie en fin de tableau. Tour d’horizon complet avant ce nouveau week-end de football français.

La 27ᵉ journée de Ligue 1 s’annonce palpitante à tous les niveaux du classement. Si le Paris Saint-Germain caracole en tête, rien n’est encore joué pour les places européennes ni pour la survie en fin de tableau. Tour d’horizon complet avant ce nouveau week-end de football français. Pour cette 29ᵉ journée de LaLiga, l’Espanyol Barcelone (15ᵉ) reçoit l’Atlético de Madrid (3ᵉ) dans un match crucial pour les deux formations, mais pour des raisons bien différentes. Alors que les Catalans luttent pour s’éloigner de la zone rouge, les Madrilènes visent une qualification directe en Ligue des Champions.

Pour cette 29ᵉ journée de LaLiga, l’Espanyol Barcelone (15ᵉ) reçoit l’Atlético de Madrid (3ᵉ) dans un match crucial pour les deux formations, mais pour des raisons bien différentes. Alors que les Catalans luttent pour s’éloigner de la zone rouge, les Madrilènes visent une qualification directe en Ligue des Champions. La 29ᵉ journée de LaLiga s’annonce tendue à tous les étages du classement. Si le FC Barcelone conserve sa première place, la lutte pour l’Europe et la survie en première division reste intense. Voici les affiches du week-end, leurs enjeux et quelques statistiques clés.

La 29ᵉ journée de LaLiga s’annonce tendue à tous les étages du classement. Si le FC Barcelone conserve sa première place, la lutte pour l’Europe et la survie en première division reste intense. Voici les affiches du week-end, leurs enjeux et quelques statistiques clés. La Tunisie se prépare à une journée de conditions météorologiques contrastées. Ce matin, les régions côtières du nord et le nord-ouest ont été arrosées par des pluies éparses, enveloppées dans un ciel parfois très nuageux.

La Tunisie se prépare à une journée de conditions météorologiques contrastées. Ce matin, les régions côtières du nord et le nord-ouest ont été arrosées par des pluies éparses, enveloppées dans un ciel parfois très nuageux. Le marché immobilier tunisien, en particulier le secteur locatif, connaît des évolutions notables ces dernières années. Environ un cinquième des Tunisiens étant locataires, selon l’Annuaire sur le Financement du Logement en Afrique 2022, ce chiffre met en lumière l’importance croissante de la location résidentielle à long terme dans le pays. Face à cette réalité, il devient essentiel de comprendre les dynamiques du marché locatif, tant pour les locataires que pour les investisseurs immobiliers.

Le marché immobilier tunisien, en particulier le secteur locatif, connaît des évolutions notables ces dernières années. Environ un cinquième des Tunisiens étant locataires, selon l’Annuaire sur le Financement du Logement en Afrique 2022, ce chiffre met en lumière l’importance croissante de la location résidentielle à long terme dans le pays. Face à cette réalité, il devient essentiel de comprendre les dynamiques du marché locatif, tant pour les locataires que pour les investisseurs immobiliers. La Tunisie se prépare à un climat contrasté ce vendredi 28 mars. Les régions côtières du nord seront enveloppées de nuages denses, accompagnés de pluies éparses et d’orages localisés, particulièrement intenses dans l’extrême nord-ouest. Ces précipitations pourraient s’étendre au centre du pays en fin de journée et durant la nuit.

La Tunisie se prépare à un climat contrasté ce vendredi 28 mars. Les régions côtières du nord seront enveloppées de nuages denses, accompagnés de pluies éparses et d’orages localisés, particulièrement intenses dans l’extrême nord-ouest. Ces précipitations pourraient s’étendre au centre du pays en fin de journée et durant la nuit.