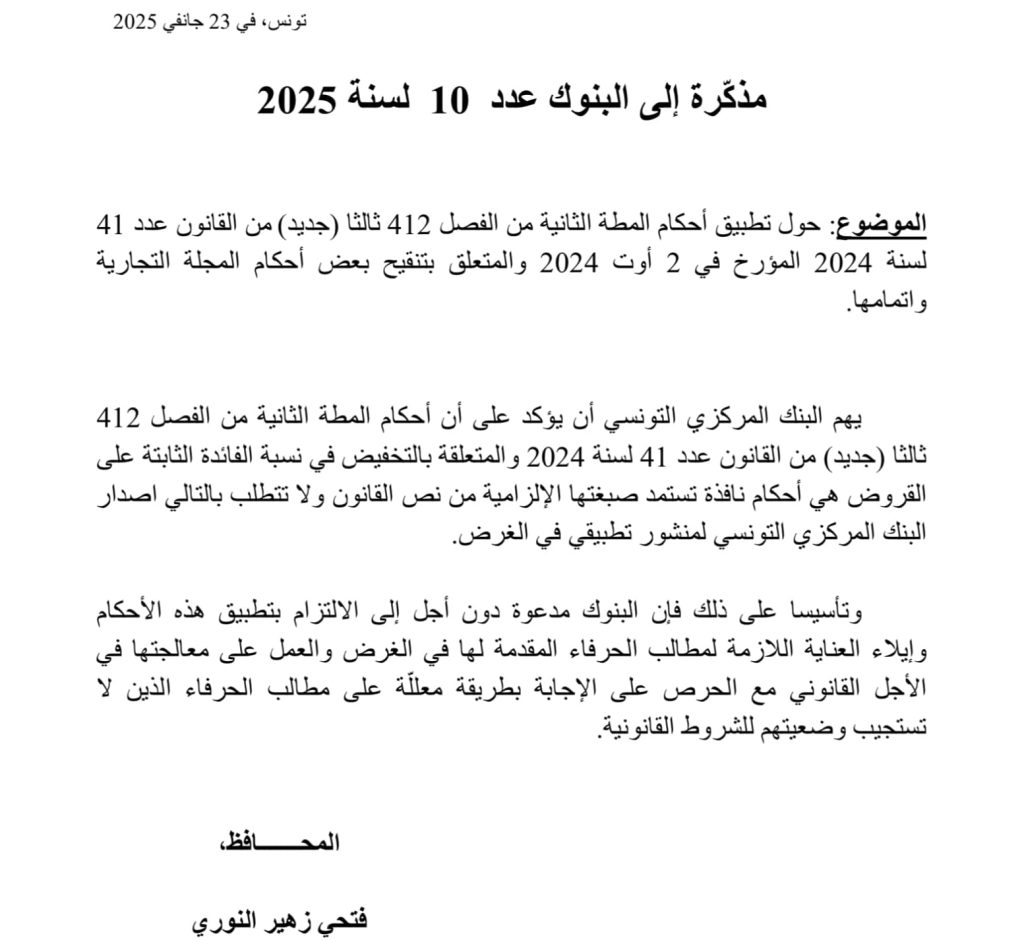

Est-ce de bon aloi ? La note communiquée, jeudi 23 janvier 2025, par la Banque centrale de Tunisie (BCE) à la trentaine de banques opérant dans le pays est peu conventionnelle, atypique et inattendue.

Moktar Lamari *

De facto, on demande aux banques de baisser leur taux d’intérêt fixe, rapidement et de manière consistante, sans dire plus. Une telle démarche est appuyée sur des arguments et références juridiques et non pas financiers et encore moins monétaires dénote par son timing et sa procédure.

La politique monétaire adoptée en Tunisie n’est pas à sa première «innovation» monétaire. On se rappelle du feu Chedli Ayari, en 2018, quand, en sa qualité de gouverneur de la BCT, a ouvert les coffres de la BCT et du système bancaire pour recevoir tacitement des centaines de millions de dollars en devises étrangères venant de la Libye, du Moyen Orient et de L’Europe, de l’argent jugé sale, en quête de blanchiment et de paradis fiscaux.

Une démarche implicite et incertaine

Dans notre cas, au lieu de baisser le taux directeur, la BCT demande de manière plutôt discrète aux banques de baisser le niveau du taux fixe, sans préciser la fourchette de la baisse, les secteurs concernés, les durées couvertes ou encore, les modalités de mise en œuvre.

Dans ce cas, la BCT ne procède pas par circulaire comme d’habitude. Elle n’implique pas explicitement l’avis des membres de son conseil d’administration. A l’évidence on ne veut pas trop inquiéter des opérateurs et partenaires internationaux. On ne veut pas laisser des traces tangibles.

Dans les rouages de la BCT et du gouvernement, tout indique qu’on ne veut pas baisser le taux d ‘intérêt directeur (8% depuis plus de deux ans). Et pour cause, on ne veut pas ameuter les agences de notation et subir leur foudre.

On ne veut pas non plus déplaire au FMI ni faire faux pas à ses exigences restrictives et anti-inflation. Le FMI tient à un taux d’intérêt réel positif et rémunérateur pour les banques, les épargnants notamment. Il privilégie les mécanismes du marché et prône l’indépendance de la banque centrale de l’Etat.

Actuellement, le taux d’intérêt réel en Tunisie est légèrement inférieur à 2% (8% en taux – 6,2% d’inflation).

Ne pas froisser le FMI

Quoi qu’on en dise, on ne désespère pas et on souhaite arriver à un accord avec le FMI pour un prêt de quelques 1,9 milliard $ d’ ici l’été prochain.

L’avènement de l’ère Trump change la donne et entre-ouvre des fenêtres dans cette dérégulation globale initiée depuis l’investiture de ce dernier. Plusieurs pays amis vont plaider la cause tunisienne auprès de Washington.

On le sait, les intérêts bancaires en soi ne constituent pas une création de richesse (c’est du transfert de valeur), mais une façon de rémunérer le loyer de l’argent. Et quand ce loyer de l’argent devient très élevé par rapport au rendement économique des entreprises et de l’économie, l’investissement dégringole et c’est ce qui est arrivé en Tunisie.

Le président de la République l’a fait signifier récemment plusieurs fois, en demandant aux banques de financer à moindres coûts davantage de secteurs de l’économie et surtout les sociétés communautaires (charikat ahliya).

En effet, le marché est plutôt asséché, il manque de liquidité et les entreprises notamment les PME vivent mal cet assèchement des liquidités causé à la fois par la hausse des taux et par la stagflation qui sévit depuis quelques années en Tunisie post-2011.

Un miroir aux alouettes

Les banques vont certainement faire des gestes pour baisser leur taux pour certains projets, mais on ne peut pas anticiper l’ampleur de ces baisses et leur portée sectorielle, régionale ou temporelle. Et cela crée de l’incertitude chez les opérateurs économiques nationaux et internationaux.

Et dans une démarche désordonnée et peu concertée, les banques risquent de créer des biais qui favorisent des secteurs, en pénalisant d’autres. De facto, les baisses des taux peuvent devenir discriminatoires, instables et pas neutre économiquement parlant.

En privilégiant, par exemple, les secteurs rentables à court terme, ou des projets sans risques et donc en sacrifiant les autres, qui requierent de la durée pour devenir rentables et viables.

Aujourd’hui, la baisse des taux d’intérêt est nécessaire et incontournable pour l’économie tunisienne. Mais, on peut questionner l’approche adoptée par la BCT, et on craint des fonctions de réaction bancaire, marquées par leur imprévisibilité, leur caractère discriminatoire ou discrétionnaire, au cas par cas.

La démarche initiée hier par la BCT a besoin d’un cadre normatif, et de balises opérationnelles qui tiennent compte des fondamentaux économiques, des paramètres de l’efficience du marché, pour ne pas revivre les échecs que la Tunisie a connus pendant l’ère de Ben Ali ou encore la période des coopératives des années 1960, quand les banques ont ouvert les vannes du financement et baissé artificiellement les taux d’intérêts… à la demande des milieux politiques, sans études préalables ni de communication convaincante.

* Economiste universitaire.

Blog de l’auteur : Economics for Tunisia, E4T.

L’article Tunisie : baisser les taux d’intérêt sans baisser le taux directeur est apparu en premier sur Kapitalis.