Comment investir en Tunisie : toutes les étapes pour investir sereinement

La Tunisie s’impose comme une destination de choix pour les investisseurs étrangers, offrant un équilibre unique entre opportunités économiques et qualité de vie. Sa position géographique stratégique, à la croisée de l’Europe, du Moyen-Orient et de l’Afrique, en fait un hub commercial naturel.

La Tunisie séduit particulièrement les investisseurs par son coût de la vie avantageux et son marché immobilier accessible. Pour autant, réussir son investissement en Tunisie nécessite une compréhension approfondie des spécificités locales et une préparation méticuleuse.

Mettre en place son projet d’investissement

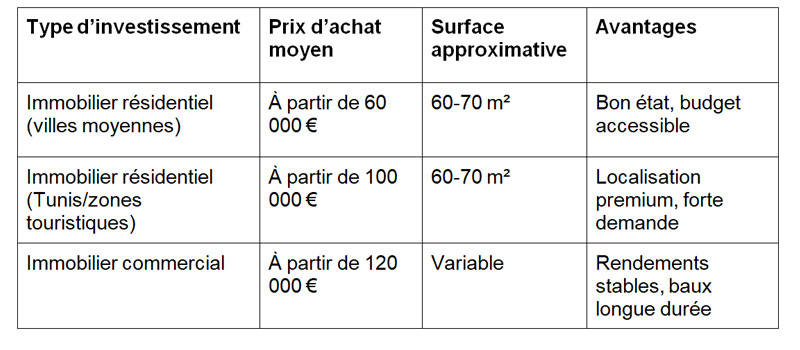

Définir son budget : avant de se lancer dans l’aventure de l’investissement, la première étape est de définir précisément son budget. L’un des avantages majeurs de la Tunisie est la possibilité d’investir avec des budgets plus modestes qu’en Europe, à condition de bien cibler son projet.

Prenons l’exemple de Sousse, ville côtière prisée des investisseurs : un appartement de 70m² en première ligne, avec vue sur mer, s’y négocie autour de 85 000€. Le même bien à Hammamet, station balnéaire plus huppée, coûtera environ 120 000€. Dans le centre de Tunis, notamment dans le quartier des affaires du Lac 2, comptez plutôt 150 000€ pour un appartement équivalent.

En Tunisie, plusieurs frais additionnels doivent être anticipés : les droits d’enregistrement (5% du prix d’achat) ; les frais de notaire (environ 1% du prix d’acquisition); les honoraires d’agence (entre 2% et 3% du prix de vente) ; les frais de traduction et de légalisation des documents.

La constitution d’une réserve de trésorerie est particulièrement importante en Tunisie. Dans le cas d’un investissement locatif par exemple, les premiers mois peuvent être marqués par des dépenses imprévues : la mise aux normes électriques coûte en moyenne 1 500 TND (environ 450€), l’installation d’une climatisation réversible environ 2 500 TND (750€) par pièce, sans compter les éventuels travaux de rénovation qui peuvent facilement atteindre 20% du prix d’achat dans l’ancien.

Choisir son type d’investissement : dans l’immobilier résidentiel, la location longue durée à Tunis présente l’avantage de la stabilité. Un appartement F3 dans le quartier d’El Menzah, acheté 200 000 TND (environ 60 000€), se loue facilement 1 000 TND par mois (300€) à des cadres ou des familles. Les charges mensuelles, incluant la taxe foncière, l’entretien et l’assurance, représentent environ 150 TND, soit un rendement net de 5,1% par an.

À Hammamet, un studio en résidence avec piscine acheté 150 000 TND (45 000€) peut générer jusqu’à 200 TND (60€) par nuit en haute saison. Avec un taux d’occupation moyen de 60% sur quatre mois d’été et 30% le reste de l’année, lesrevenus annuels peuvent atteindre 25 000 TND (7 500€). Déduction faite des charges de gestion (environ 20% des revenus), des frais d’entretien et des taxes, le rendement net peut atteindre 8 à 10%.

L’investissement commercial présente également des opportunités intéressantes. Dans le centre-ville de Sousse, un local commercial de 50m² coûte environ 200 000 TND (60 000€) et peut se louer 2 000 TND par mois avec des baux de 3 ans minimum. Les charges étant généralement supportées par le locataire, le rendement net peut atteindre 11% par an.

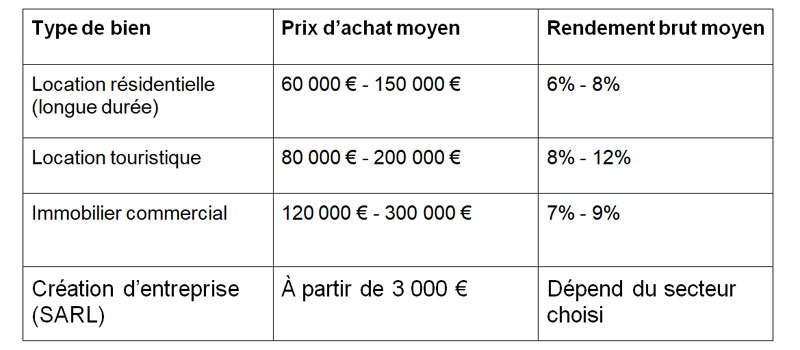

Calculer ses objectifs de rentabilité : les rendements varient considérablement selon le type d’investissement choisi et la localisation. Prenons l’exemple d’un investissement locatif résidentiel longue durée. Pour un appartement à Tunis acheté 100 000€, vous pouvez espérer un loyer mensuel d’environ 500€, soit un rendement brut de 6%. Après déduction des charges et des impôts, votre rendement net s’établira autour de 4,2%.

La location touristique peut s’avérer plus rentable, particulièrement dans les zones côtières. Un appartement dans une station balnéaire acheté 120 000€ peut générer des revenus annuels de 12 000€ avec un taux d’occupation de 60%. Après déduction des charges et de la fiscalité, qui peuvent représenter jusqu’à 35% des revenus en location courte durée, votre rendement net s’établira autour de 6,5%.

La préparation administrative : les clés d’un dossier solide

Dans la pratique, les autorités tunisiennes examinent minutieusement chaque document, une erreur apparemment mineure pouvant retarder l’ensemble du processus de plusieurs semaines.

Les documents administratifs nécessaires

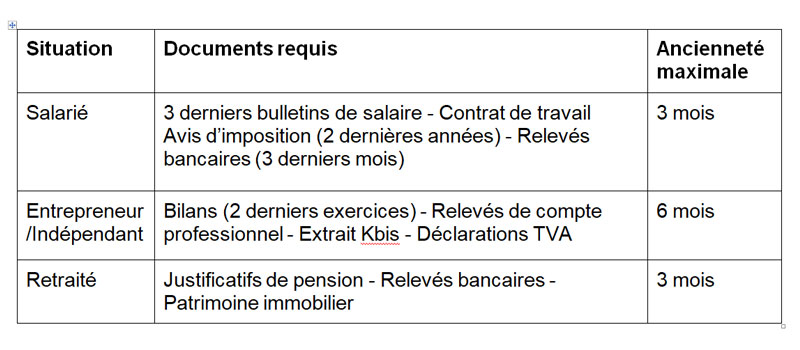

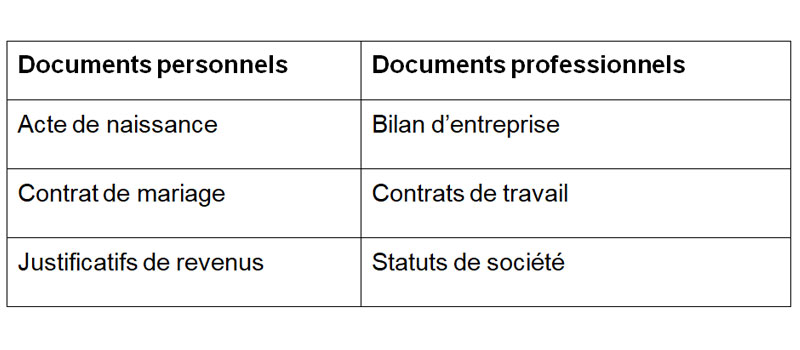

La première étape consiste à obtenir tous les documents d’identité et administratifs requis : passeport valide; carte d’identité; acte de naissance traduit en arabe et apostillé; justificatif de domicile récent (moins de 3 mois); livret de famille (si marié) et contrat de mariage (si applicable).

Les justificatifs financiers requis

Concernant les justificatifs financiers, l’administration tunisienne se montre particulièrement vigilante sur la traçabilité des fonds.

Les traductions et légalisations à prévoir : en Tunisie, tous les documents officiels doivent être traduits en arabe par un traducteur assermenté et légalisé. Cette étape est sous-estimée en termes de délais et de coûts.

Les stratégies de financement : optimiser son investissement

Le financement est une étape déterminante de votre projet d’investissement en Tunisie. Les options varient selon votre statut de résident ou non-résident.

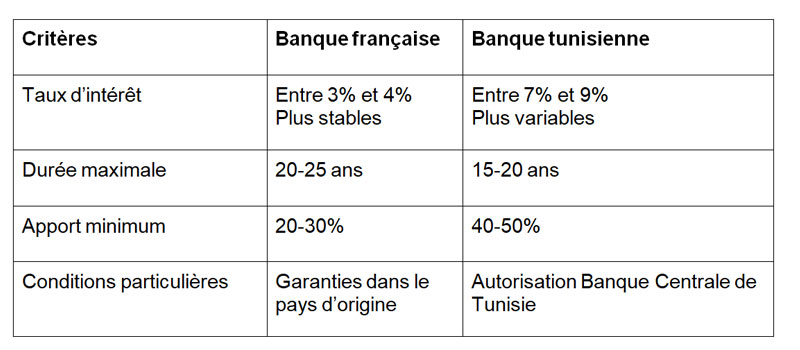

Comparaison des options bancaires : en matière de financement, vous avez plusieurs options à considérer :

Les banques tunisiennes proposent des conditions de crédit qui peuvent surprendre les investisseurs étrangers. Prenons l’exemple d’un financement immobilier de 300 000 TND (environ 90 000€) : alors qu’une banque française proposerait un taux autour de 3,5% sur 20 ans avec 20% d’apport, une banque tunisienne exigera un apport minimum de 40% et appliquera un taux d’intérêt avoisinant les 8%.

En matière de financement, nous vous conseillons de comparer les offres bancaires pour choisir la plus adaptée à votre projet. Vous pouvez consulter le site de MoneyRadar, qui offre des conseils pratiques et des outils pour analyser et comparer les taux d’intérêt, les conditions d’apport et les garanties proposées par différentes banques.

La constitution du dossier de financement : les documents financiers indispensables sont : des justificatifs de revenus des 3 derniers mois, l’avis d’imposition des 2 dernières années; les relevés de compte des 3 derniers mois; le tableau d’amortissement des crédits en cours et le plan de financement détaillé.

A ces documents, s’ajoutent les documents spécifiques au projet comme la promesse de vente ou devis, les plans du bien, les études de rentabilité (si investissement locatif), le business plan (si investissement commercial) ou l’autorisation du gouverneur (pour l’achat immobilier).

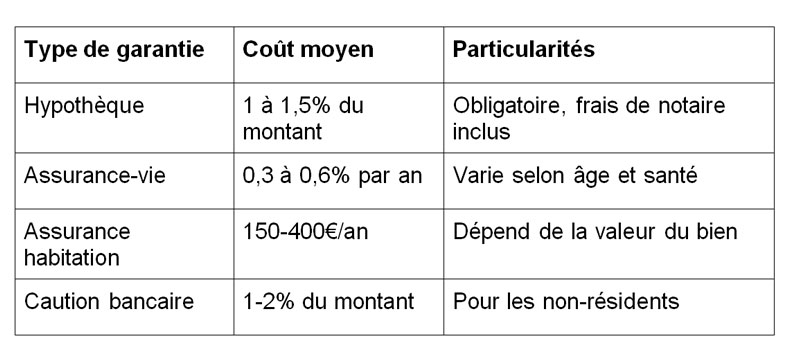

L’obtention des garanties bancaires : les banques tunisiennes exigent généralement plusieurs types de garanties :

Les fondamentaux juridiques : choisir et sécuriser sa structure d’investissement

Le choix de la structure juridique en Tunisie dépend non seulement des objectifs de l’investissement mais aussi des spécificités du droit local.

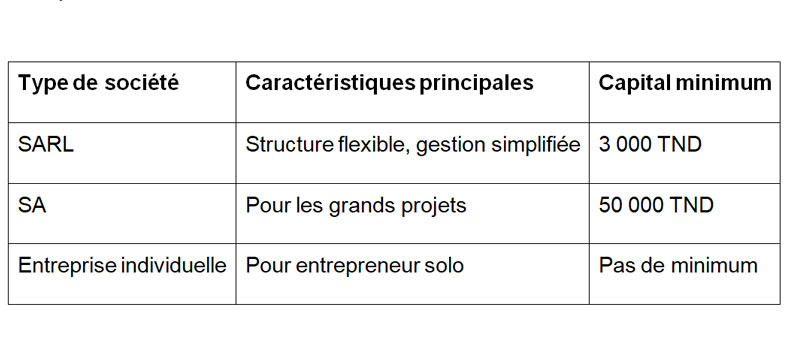

La création d’une structure juridique : le choix de la structure juridique dépendra de vos objectifs et de l’ampleur de votre projet.

La SARL tunisienne, bien que nécessitant un capital minimum de seulement 3 000 TND, demande une attention particulière dans sa constitution. L’expérience montre qu’un capital plus conséquent, idéalement supérieur à 30 000 TND, facilite considérablement les relations avec les banques et les partenaires commerciaux.

La société anonyme (SA), avec son capital minimum de 50 000 TND, s’avère particulièrement adaptée aux projets d’envergure. La SA offre également une plus grande flexibilité dans la transmission des parts, un avantage pour les projets familiaux ou les partenariats internationaux.

L’obtention de la carte de séjour investisseur en Tunisie représente un avantage considérable pour les entrepreneurs étrangers, leur permettant une plus grande flexibilité dans la gestion de leurs activités. Cette carte, valable trois ans et renouvelable, nécessite toutefois de remplir des conditions précises et de suivre un processus rigoureux : investissement minimum de 500 000 TND ; création d’au moins 10 emplois ; et projet dans une zone de développement régional.

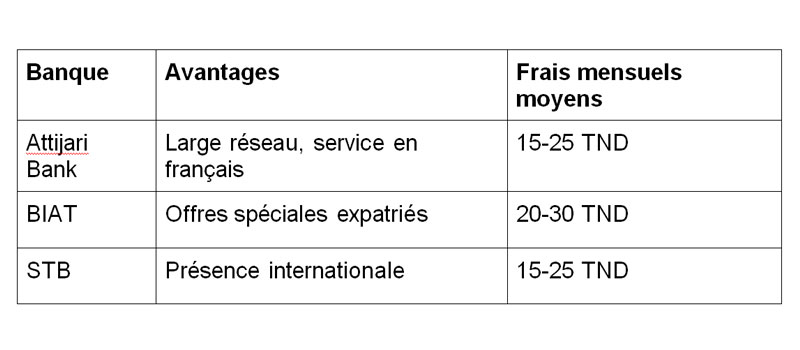

L’ouverture d’un compte bancaire : les principales banques tunisiennes comme Attijari Bank, Biat, ou STB proposent des services adaptés aux investisseurs étrangers.

La concrétisation de l’investissement : étapes et points de vigilance

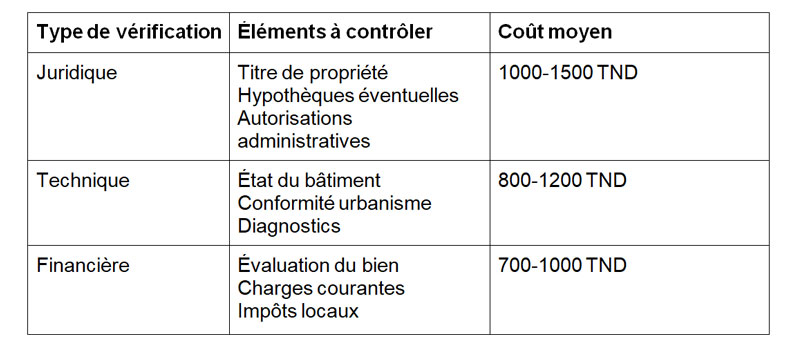

La due diligence et les vérifications :

La signature des documents officiels : la procédure de signature en Tunisie se déroule généralement en plusieurs étapes : compromis de vente (promesse de vente); obtention des autorisations nécessaires ; et acte authentique devant le notaire.

Le compromis de vente doit mentionner : l’identité précise des parties; la description détaillée du bien; le prix et les conditions de paiement; la date limite pour la signature de l’acte authentique; les conditions suspensives (notamment l’obtention de l’autorisation du gouverneur).

Les notaires tunisiens recommandent systématiquement d’inclure une clause détaillée sur les autorisations administratives nécessaires.

Le paiement et transfert des fonds : chaque mouvement de capitaux doit faire l’objet d’une déclaration préalable auprès de la Banque Centrale de Tunisie. Cette procédure, qui peut prendre entre 5 et 15 jours ouvrables, requiert un dossier complet justifiant l’origine des fonds et détaillant leur destination.

Le système bancaire tunisien impose le passage obligatoire par un compte bancaire local pour toute transaction d’envergure. Cette obligation s’accompagne d’une procédure spécifique : les fonds doivent d’abord être virés sur un compte en devises, puis convertis en dinars tunisiens selon le cours officiel.

La conservation méticuleuse des justificatifs de transfert revêt une importance capitale, particulièrement dans la perspective d’un éventuel rapatriement des bénéfices. Chaque document, depuis les ordres de virement jusqu’aux attestations bancaires de réception des fonds, doit être soigneusement archivé.

Les formalités d’enregistrement de l’investissement : l’enregistrement d’un investissement étranger en Tunisie suit un parcours administratif précis, débutant par l’inscription à la Conservation foncière. Cette étape fondamentale, qui coûte environ 5% de la valeur du bien pour un investissement immobilier, garantit la publicité et l’opposabilité des droits de propriété.

La déclaration aux services fiscaux constitue une étape importante qui va au-delà d’une simple formalité administrative. Elle établit la base d’imposition du bien et conditionne le calcul des taxes futures.

La déclaration auprès de l’Agence de promotion de l’investissement extérieur (Apie) constitue la dernière étape mais non la moindre. Cette démarche ouvre l’accès aux avantages fiscaux et aux facilités administratives prévus par le code de l’investissement tunisien.

Les démarches post-investissement en Tunisie

Une fois votre investissement réalisé en Tunisie, il est important de bien gérer les aspects administratifs, fiscaux et pratiques pour optimiser sa rentabilité et sa conformité.

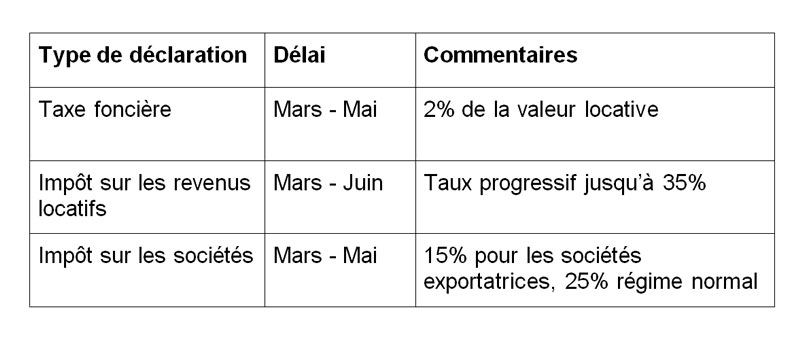

Les déclarations fiscales à effectuer : la fiscalité tunisienne requiert une attention particulière, notamment pour les investisseurs non-résidents.

En tant que résident fiscal étranger possédant un bien en Tunisie, vous êtes soumis à un cadre fiscal particulier. Les conventions fiscales signées entre la Tunisie et de nombreux pays encadrent ces situations pour éviter la double imposition, tout en maintenant certaines obligations dans les deux pays.

Concernant vos revenus locatifs, voici un exemple pratique : sur un loyer annuel de 12 000 TND, l’impôt sera calculé selon le barème progressif tunisien. En France, ces mêmes revenus doivent être déclarés, mais vous bénéficierez d’un crédit d’impôt correspondant à l’impôt déjà payé en Tunisie, évitant ainsi la double imposition.

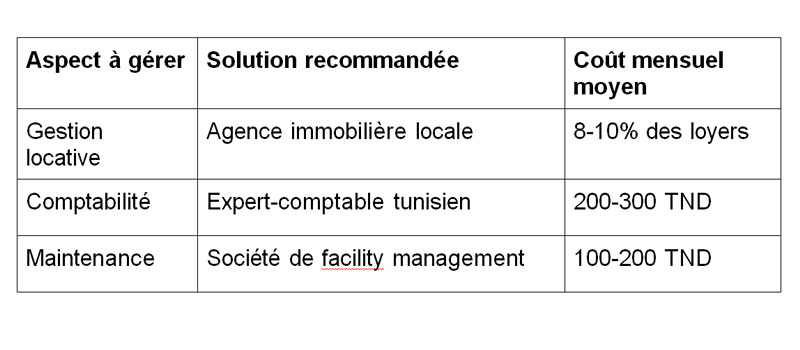

La gestion administrative quotidienne : la gestion quotidienne de votre investissement nécessite une organisation rigoureuse, particulièrement si vous n’êtes pas sur place.

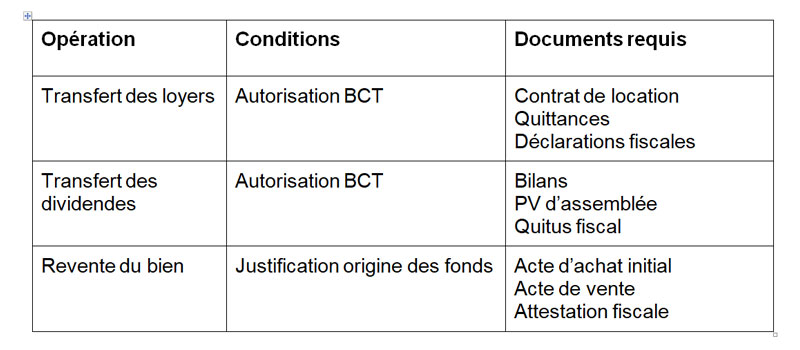

Le contrôle des changes et le rapatriement des revenus : la réglementation des changes est stricte et encadre les transferts de fonds vers l’étranger.

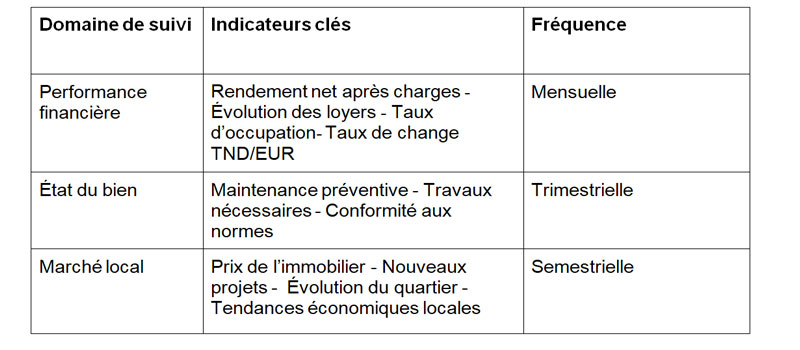

Le suivi et l’optimisation de l’investissement :

L’article Comment investir en Tunisie : toutes les étapes pour investir sereinement est apparu en premier sur Kapitalis.